一、真实波幅的定义

真实波幅(ATR)是1978年J. Welles Wilder 在《New Concepts in Technical Trading Systems》一书中发表的。真实波幅主要是用来测量价格的波动性。真实波幅只能告诉我们价格变动的程度却不提供价格的方向。

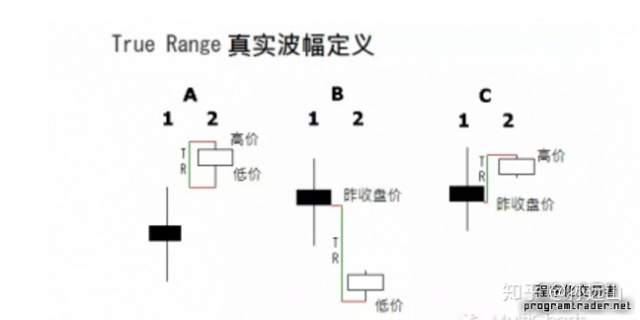

真实波幅被Welles Wilder定义为以下三项中的最大值:

1.当天最低价和昨天收盘价的幅度

2.当天最高价到最低价的幅度。

3.当天最高价至昨天收盘价的幅度。

二、计算方法

我们来计算True Range的值,取第一个(TR)的H - L,计算ATR 时,去第一个ATR的首14TR的平均数,第二个ATR和之后的14天ATR值,我们用下面的步骤来计算:

1. 将前一个 ATR 值 x 13

2. 将步骤1得出的结果与当前的ATR值相加

3. 用步骤2的值 / 14

此时我们要注意,真正波幅TR都是取正值。

三、应用例子

(1)正常状态时,ATR波幅围绕均线上下波动。

(2)极端行情时,波幅上下幅度剧烈并有明显加大趋势。

(3)ATR在过高或过低时,可以显示出当前行情面临新走势的开始或者突破。

(4)ATR作为一个波动性的指标,只可以提供波动性提示,无法预测股价或者市场方向。

(5)不同的个股及个股在不同阶段的波幅高低由使用者决定。

如上图所示,2014年年中时股市大幅度下跌,很多投资者在这场暴跌中损失惨重。所以很多专家对2015年的市场表示并不乐观。即便有专家认为后市仍有不少的涨幅,但是多半也还是相信震荡将大大加剧。面对这种情况,如果你是做短线的投资者多多学习一些仓位管理的技术,有利于我们在市场中更稳定的获利。

四、学会使用ATR指标

仓位管理是指我们在决定做多某个投资对象时,用来决定怎样分批入场以及如何止损或者止盈离场的技术。仓位管理并不涉及选时或者选股技术。有专家测验过,即使用抛硬币的随机决策下,利用好的仓位管理技术依旧是可以赚到钱。

在这里我们主要来了解一下程序化交易《海龟交易法则》中的仓位管理方法。这种仓位管理办法是以ATR指标为核心。计算ATR所用平均值的时间段,不同的使用者是不一样的。在本方法中,我们采用20天作为标准。

五、计算首笔仓位规模

假如我们在1月31日看到深100ETF收盘价,并且认为如果能够向上突破5元就是一个很好的买入点,恰巧我们手头有10万元资金,那么我们应该在突破5元时买入多少最为合适呢?

根据《海龟交易法则》建议让我们把总资金1%的波动和第一笔仓位一个ATR的波动相对应。现在我们一共有10万资金,1%波动就是1000元。截止1月31日,深100ETF的20日ATR为0.201元,1000元÷0.201元=4975.12股,取整就是4900股。换句话说,我们的第一笔仓位应该是在其突破5元时立刻买入4900股,耗资24500元。

在入市的同时,我们也应该为这个仓位设置好止损,以2ATR作为止损。当ATR为0.201元时,即当深100ETF突破5元建仓后又跌破了5-0.201×2=4.598时,此时应该平仓止损。

止损时我们建立的仓位不计算交易成本的亏损是1969.8元,按百分比算为8.04%,不过相对10万元的总资金来说,百分比仅为2%。这意味着,就算我们看错市场行情,连错5次,总损失也只有总体的10%。

六、加仓并提高止损

如果深100ETF在我们5元买入后开始继续加仓,那么我们就该还是继续用ATR进行加仓,依旧根据《海龟交易法则》建议每上涨0.5ATR就加仓一次,也就是说,当其突破5.101元、5.201元和5.302元时,再分别买入4900股。

在这种情况下,每一个新的加仓执行后,都要立刻将止损价提高到新的价位之下2ATR的地方。移动止损是整个仓位管理的最关键的地方。

当我们买入第一笔时,止损承担的损失是总资金的2%,也就是2ATR。在这个时候随着价格每上涨1%,我们的收益是2%;当我们继续购入第二笔,后者止损的损失是2ATR,但是前者却因为止损上移所以只是为1.5ATR,总计为3.5%,这时价格每上涨1%,我们的收益是2%;

以此类推由,以上内容我们就可以看出,每一次的加仓,止损增加的损失就会变得越来越小,但是收益却是在等量上升的。就是这样的程序化交易止损方式,能够保证我们在震荡市中将损失最小化,也可以在大行情中将受益的可能性最大化。

作者:孙远山

来源:知乎

著作权归作者所有。商业转载请联系作者获得授权,非商业转载请注明出处。

风险提示:本文所述仅代表作者个人观点,不代表 Followme 的官方立场。Followme 不对内容的准确性、完整性或可靠性作出任何保证,对于基于该内容所采取的任何行为,不承担任何责任,除非另有书面明确说明。

暂无评论,立马抢沙发