这里的利率如果理解为无风险资产的基准利率,例如美国国债的利率,那么最简单的回答是:利率上升->债券价格下降+外汇汇率上升+股票价格上升+黄金价格下降+能源商品价格上升。这里要注意的是,央行的政策利率和大类资产里的无风险债券(美债)的利率是不一样的 政策利率不会经常变动,并且更多影响的是美债里的短期利率(2年以下)。

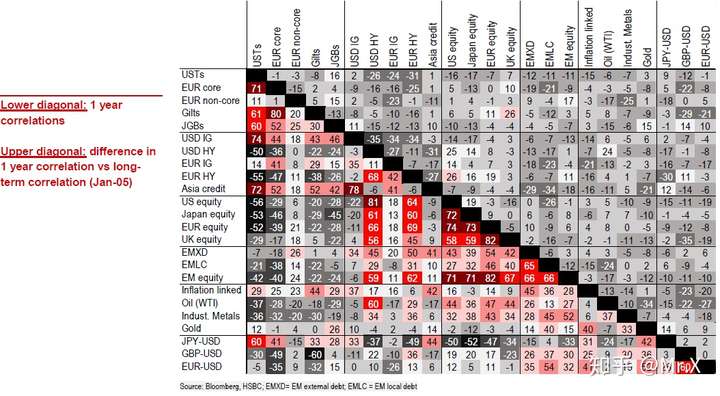

借用hsbc今年6月的资产配置报告中大类资产相关性矩阵,第一列和第一行可以看出美国利率(USTs)和其他大类资产的1年期间(6/1/2018-5/30/2019)和15年期间(1/1/2005-5/1/2019)的日收益相关性。

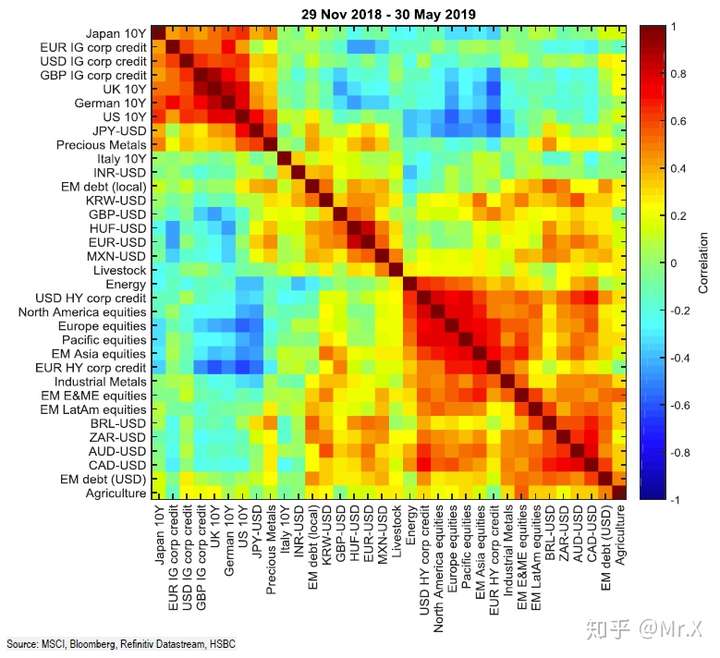

或者看一下最近6个月的相关矩阵

但是简单的相关性矩阵忽略了以下很重要的几点

- 相关性不是因果性

利率和其他大类资产高相关性不代表大类资产的波动是由利率变动造成的。 - 不只有一个利率,也不只有一种股票

即使是把利率定义为美国国债的利率,那也是一条利率曲线,各个节点上的利率和其他资产的相关可能不同。相同,股票/外汇/大宗商品更是可以可以按不同分类划分,小类的资产和利率的相关性也不一样 - 不同期限的相关性可能不一样

日收益率的相关性可能和月收益率/年收益率的相关性不一样。 - 相关性有可能不稳定

一段时间内两个大类资产可能是正相关,另一段时间类有可能就变为负相关了。

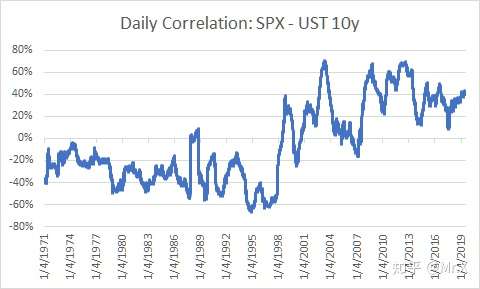

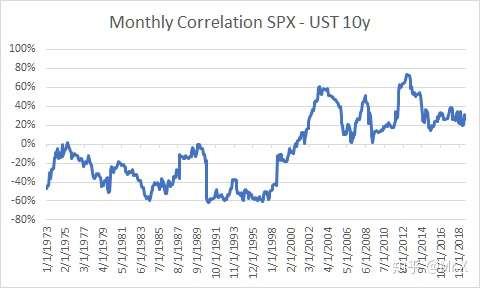

以下通过利率和股市来具体谈谈以上提出的观点

利率和股市

相关性 因果性

以上是标普500和美债10年期收益率的日收益和月收益的相关性时间序列。从七十年代到九十年代一直是负的,到了2000年后开始变为正的了。这一变化的原因有很多,最主要的基本面的原因是:70-90年代通货膨胀风险一直是最大的宏观风险,如果利率上升是反映了市场对高通胀的预期和通胀风险的高溢价,那这样的宏观背景对股市也是不利的,所以出现了利率上升->股市下跌的局面。进入2000年后,高通胀的风险开始下降,利率更多是对于经济基本面的反映,利率上升代表经济增速,这样的宏观背景对股市是有利的,所以出现了利率上升->股市上升的局面。

这就引出了我上面的一个观点:相关性不代表因果性。无论是2000年前的负相关,还是2000年后的正相关,都是由于驱动利率和股市的共同宏观因素造成的(2000年前的通胀,2000年后的经济增长)。A是B的驱动因素,A也是C的驱动因素,当A变化时,B和C同时变化,并且呈现出相关性,但是不能说B是C的驱动因素,也不能说C是B的驱动因素。

分清相关性和因果性的区别重要吗?答案是重要的。因为相关性可能随着驱动因素的变化而变化,因此对于预测来说,掌握因果性更重要。例如2013年的下半年,股票和利率的相关性下降的很多,甚至一度变负。主要的原因在于,在宏观背景没有大变化的情况下,联储提出要提早结束量化宽松,以至于利率上升,股市下跌。由于利率上升不是宏观因素驱动的,所以高利率对股市的直接负面影响(因果性)就成为左右两者相关性的主导因素。这些因果性的负面影响包括:高利率造成公司融资成本增加;高利率让固定收益产品相对与股票更有吸引力,进而影响股票的市盈率。

利率曲线和细分类别的股票的相关性

作者:Mr.X

著作权归作者所有。商业转载请联系作者获得授权,非商业转载请注明出处。

风险提示:本文所述仅代表作者个人观点,不代表 Followme 的官方立场。Followme 不对内容的准确性、完整性或可靠性作出任何保证,对于基于该内容所采取的任何行为,不承担任何责任,除非另有书面明确说明。

暂无评论,立马抢沙发