2900没有决定离场的主逻辑是:上涨过程中量能没有放出来,量能没有放出,筹码就没有松动,筹码不松动主力没有出货,就算跌也是买入机会,所以爆量前的行情大概率是安全的,因此我决定留下搏一把大的突破。

60分钟级别分析,沪深两市均处于箱顶位置的震荡,并且箱顶已经出现突破的特征。该箱顶是自3月19日大盘见底以后形成的上涨通道,该箱顶突破后意味着原来的震荡行情结束,新一轮的趋势性行情会开启。趋势性行情拉升的速度非常快,上涨的空间非常大,正因为如此所以需要一个强有力的刺激,坚定市场的信心。但是现阶段市场缺少持续性、市场认可度特别高的龙头,因此进入缩量震荡等待新的机会。

综上可知:

两市处于箱顶位置的震荡,并且大概率会继续震荡下去。这个箱顶过去后大概率会出现趋势性行情,但是趋势性行情需要强有力的消息面刺激加强市场的做多信心。现阶段建议坚定持有底仓的信心,耐心等待突破的到来。

允许宏观杠杆率有阶段性的上升

央妈的爱继续奔涌而来,昨日,央妈放话,应当允许宏观杠杆率有阶段性的上升,扩大对实体经济的信用支持。这个信号非常明显,鼓励加杠杆,明显的宽松信号。

为了应对疫情对经济的冲击,货币政策保持灵活适度,之前是定向滴灌,这一次的范围就比较广泛了。

昨天统计局发布的4月份CPI数据,同比上涨3.3%,比3月份下降1个百分点,相隔5个月,CPI再度重回“3区间”,市场后期有降息的预期。

早在3月26日,大帅在文章中解析过央行的货币政策,同时提到随着后期猪肉价格的回落,疫情得以控制,各类商品价格逐步回归正常,CPI会有所下降,CPI数据从1月份的5.4%降到2月份5.2%,再降到3月份的4.3%,再到4月份的3.3%,为后期降息提供更大的空间。

半导体

一波未平,一波又起,美国的小动作总是不断,这次,美国又出手了,要求中国集成的电路企业,不得使用美国厂商的集成电路,同时“无限追溯”机制生效。

这一次针对的是军品用半导体,实际上影响并不太大,因为军品对芯片大小的要求没有高。

不管如何,是我们国内半导体崛起的时候了,封杀只会造成短时间的困扰,但无法阻挡进步的步伐,甚至会激励进步的速度,国产替代最终将会崛起!

今天半导体板块中超华科技、光力科技涨停,超华科技是大帅在周一文章中罗列的数只半导体个股之一,昨天紫光国微涨停,今天超华科技涨停,市场中机会一直存在,重要的是你要学会去挖掘,不仅要挖掘板块机会,更要学会挖掘个股机会。

半导体行情

主要有四大逻辑:

这个逻辑大家都知道,毛衣战中中兴、华为成为靶心,掀起国产替代化浪潮,最新的事件美国禁止中国军品用半导体使用美国厂商的集成电路,再次深化了国产替代的逻辑。

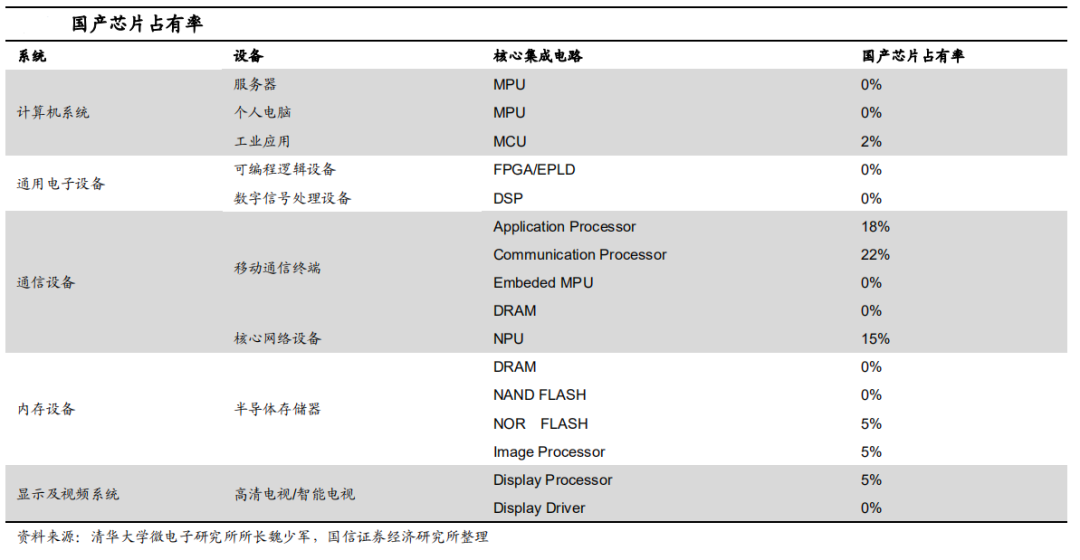

目前,在很多系统及设备方面,国产芯片占有率极低,很多核心集成电路国产芯片占有率为0,光秃秃的0是事实,更是起点,任重道远,国产替代的路途很长。

全球半导体发展呈现一定周期,2000年之前是IDM模式主导时期,周期为4-5年。2020年之后Fabless Foundry 模式主导时期周期缩减为 2~3 年。预计从2020年开始,全球半导体将会进入下一周期的抬头阶段。

从全球半导体销售额月度数据来看,2020年2月增速从负增长转回正增长,增速为5%。因为疫情的影响,回暖的速度有所放缓,但回暖趋势不变。

全球集成电路产业最初形成于20年代70年代初,从最初至今,工艺技术基本上每10年会有一次创新。主要原因是集成电路产品研发必须要经过的几个必要阶段,这几个阶段的时长大概是10年左右。

集成电路最关键工艺是光刻曝光和刻蚀,光科技术代表半导体制造进展。

现在,工艺技术已经进入新阶段,对半导体产业有明确的推动力:一是能够创造新需求,最先进的工艺会继续新的产品需求;二是各类产品工艺各向前提升一代,工艺随着升级,产品性能大幅提升,会吸引更多的应用。

去年三季度以来,半导体行情持续表现,最主要的原因是上市公司2019年Q3收入增速明显提升。所有的逻辑最终都要反映到上市公司的业绩中,业绩改善才是最本质的逻辑。

前三条逻辑最终将会反应到上市公司的业绩中,这是一条中长期的传导逻辑。

风险提示:以上内容仅代表作者或嘉宾的观点,不代表 FOLLOWME 的任何观点及立场,且不代表 FOLLOWME 同意其说法或描述,也不构成任何投资建议。对于访问者根据 FOLLOWME 社区提供的信息所做出的一切行为,除非另有明确的书面承诺文件,否则本社区不承担任何形式的责任。

FOLLOWME 交易社区网址: www.followme.ceo

加载失败()