为此,加拿大银行所做的事情是前所未有的。而且,由于我们新任加拿大央行行长蒂夫·麦克莱姆(Tiff Macklem)于7月15日做出了他的第一个政策决定,现在正是把握加拿大银行的未来时机的好时机。自3月下旬以来,世界银行对隔夜政策利率的目标一直定为0.25%,这是马克林上周在新闻发布会上提到的作为“有效下限”。从通常的意义上讲,这并不是一个有效的下限,因为很明显,如果世行选择这样做,它可能会成为负面。通过说“有效的下限”,我想的想法是使您印象深刻,世界银行将不会走低。自3月底以来,该银行还进行了大规模的资产负债表扩张。回想一下,这是加拿大银行的首次活动,该银行经历了从2009年春季到2010年春季的短时间,在那里运行了下限系统。但是在下限期间,世界银行仅在系统中放置了足够的隔夜准备金(约30亿美元),以将隔夜利率固定在0.25%。这次有所不同,例如,与美国的美联储资产负债表约占GDP的32.5%相比,世行现在拥有的资产约占年度GDP的23.5%。以国内生产总值单位

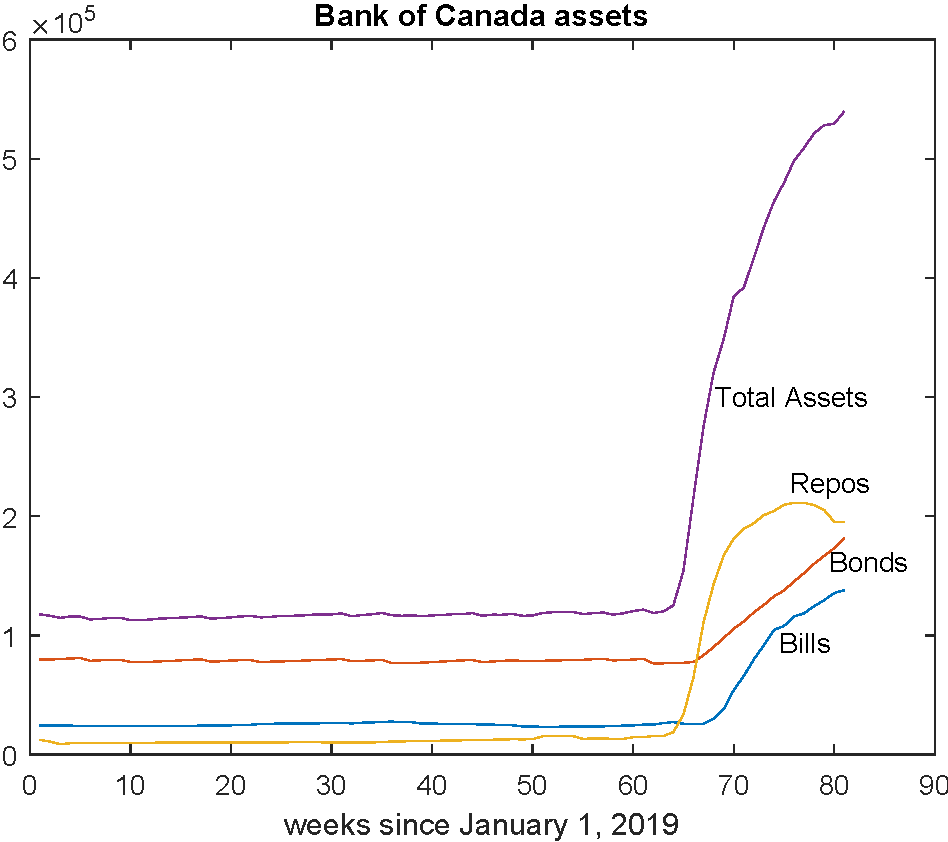

让我们看一些细节。这是世界银行资产负债表中资产方面的主要项目,显示出大幅增长。

还有其他一些资产购买,包括省级债券,公司债券和商业票据,但我认为这是小土豆。毫无疑问,世界银行没有像美联储那样在很大程度上进入信贷分配领域。该图表显示了从年初开始的每周数据。与典型的中央银行资产负债表扩张的最大不同之处在于,扩张的很大一部分包括回购市场的定期和隔夜贷款。大概这是一个危机贷款计划,旨在将其纳入金融体系的各个角落。该银行还以“银行利率”(例如贴现窗口贷款)仅向加拿大支付大额转账系统参与者提供贷款-其中有17家,包括特许银行。目前以银行利率的贷款是微不足道的。同样,正如卡洛琳·威尔金斯(Carolyn Wilkins)(高级副州长)在7月15日的新闻发布会上概述的那样,购买加拿大政府证券(除回购协议外)已构成资产负债表中大部分的增加,而且该购买是在整个期限范围内进行的,并不局限于此。就像在这些政策举措中通常那样,是购买长期到期的政府证券。特别要注意的是,世界银行大幅增加了其国债的持有量,而美联储自3月份以来就没有(净)购买过这些国债。像这些政策举措一样,转向长期债券。特别要注意的是,世界银行大幅增加了其国债的持有量,而美联储自3月份以来就没有(净)购买过这些国债。像这些政策举措一样,转向长期债券。特别要注意的是,世界银行大幅增加了其国债的持有量,而美联储自3月份以来就没有(净)购买过这些国债。

在COVID-19危机的早期,当时的斯蒂芬·波洛兹(Stephen Poloz)担任州长时,资产负债表扩张的理由(尤其是购买联邦政府证券)是为了改善市场功能。正如《7月货币政策报告》所 指出的那样,政府债务市场和金融市场现在或多或少似乎运转良好。因此,报告列出了购买非常规资产的相当常规的理由,如下所示:

加拿大政府债券的大规模二级市场购买通过几种渠道提供了货币刺激,可以称为量化宽松(QE)。当市场运作不佳时,量化宽松政策会提高政府债券市场(流动性渠道)的流动性。量化宽松还可以通过降低政府收益率(利率渠道)的压力来降低企业和家庭的借贷成本。8通过购买大量私人部门持有的政府债券,量化宽松可以减少债券的相对供应,从而降低降低相对收益率,导致投资者将其投资组合重新分配给风险较高的资产(投资组合余额渠道)。此外,一些投资者将调整其投资组合,以包括更多以其他货币计价的资产,对加元(外汇通道)造成下行压力。市场通常将量化宽松解释为利率可能会长期处于下限(信号通道)的信号。

正如银行所认为的那样,“流动性渠道”不再是一个问题,因此,从他们的角度来看,剩下的就是“利率渠道”,“汇率渠道”和“信令通道。” 利率渠道基本上涉及细分市场或投资组合余额。这是本·伯南克对金融危机后美国进行的几轮量化宽松政策的主要论据。根据这种观点,我们可以认为对政府债务的需求是按期限分割的。因此,如果您采纳这种想法,那么央行可以购买长期债券,出售短期债券,从而提高长期债券的价格并降低短期债券的价格,从而使收益率曲线趋于平坦。或者,在将短利率限制为零(或0)的落地系统中。故事中说,在这种情况下为25%),与出售短期债券无关,长期债券收益率下降,收益率曲线趋于平坦。汇率渠道只是同一现象的一部分。如果中央银行认为它可以应对收益率曲线,那么它也可以在此过程中移动其他资产价格,包括汇率。从世界银行的角度来看,信号传递渠道似乎取决于人们根据资产负债表的当前状况对未来政策做出的推断。我想我们应该将资产负债表中的增长视为对无限期未来宽松政策的承诺。如果中央银行认为它可以应对收益率曲线,那么它也可以在此过程中移动其他资产价格,包括汇率。从世界银行的角度来看,信号传递渠道似乎取决于人们根据资产负债表的当前状况对未来政策做出的推断。我想我们应该将资产负债表中的增长视为对无限期未来宽松政策的承诺。如果中央银行认为它可以应对收益率曲线,那么它也可以在此过程中移动其他资产价格,包括汇率。从世界银行的角度来看,信号传递渠道似乎取决于人们根据资产负债表的当前状况对未来政策做出的推断。我想我们应该将资产负债表中的增长视为对无限期未来宽松政策的承诺。

在资产负债表上,世界银行承诺每周以50亿加元的价格购买加拿大政府的证券,直到经济复苏良好。就背景而言,2012年至2014年的美国QE3涉及每月资产购买850亿美元。因此,根据汇率和经济规模进行调整后,当前的加拿大计划大约是QE3规模的两倍,因此从原则上讲这是一个大问题-尽管下文对此进行了详细介绍。

那么,我们想问什么问题呢?

1)退出策略是什么? 迄今为止,已经大量投入量化宽松(QE)的中央银行从未退出过。美联储早在2011年就概述了其庞大资产负债表国的退出策略,但除允许略有减少外,从未这样做。基本上,就我所知,没有充分的理由,美联储拥有庞大资产负债表的时间越长,就越喜欢它。以加拿大银行为例,资产负债表增加的结构似乎是为容易退出而设计的。如果资产负债表在保单利率上升之前退出,则回购可能迅速消失,国库券也将迅速到期或可以出售,大概没有资本损失。但是,鉴于银行采用的会计标准,政府债券似乎被归类为“持有至到期”债券,其账面价值是账面价值,不能出售。如果以目前的速度购买资产,那么到2020年底,世界银行持有的政府债券将占GDP的12%左右。相比之下,加拿大银行资产通常约占GDP的5%。因此,如果利率上升,比如说从现在开始的两年后,该银行的资产组合的利息收入将非常低,该资产组合可能由50%的货币(按0%计算)和50%的准备金(按政策利率计算)融资)。这样一来,银行就会向联邦政府转移资金。在某些情况下,该转移可能达到零,这将是有问题的。

2) 如果“利率渠道”对银行如此重要,为什么要购买国库券?基本上,正在进行的国库券有储备的交换,这不能完成任何事情,并且实际上可能是有害的(下文有更多介绍)。如果世行真的购买了细分市场的故事,那么它应该购买长期到期的政府债券,并延长其投资组合中资产的平均期限。但是也许取决于其他事情。如果是这样,应该让我们知道。

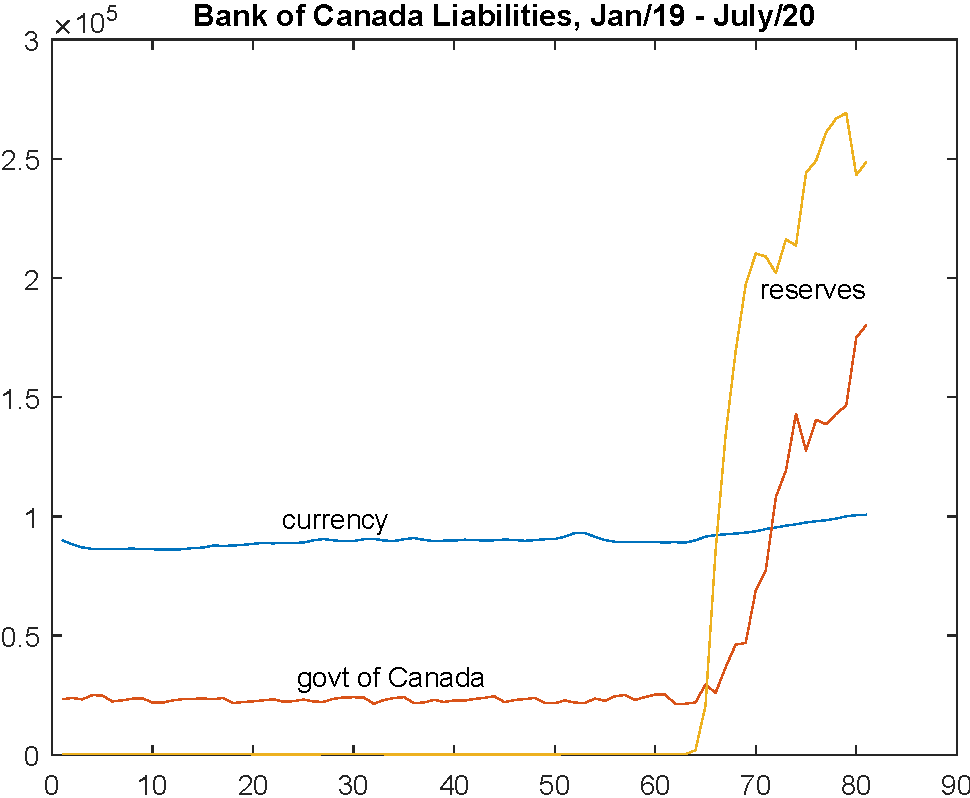

3)加拿大政府在银行的帐户余额是怎么回事?这是世界银行资产负债表中负债方面正在发生的事情:

流通中的货币有异常的增长,但是与您在图表中看到的相比,这没什么大不了的,这是准备金余额的增长-LVTS参与者与加拿大银行的隔夜余额之比为0.25%。真正令人奇怪的是-联邦政府与世界银行之间的平衡非常大,而且还在不断增长,而且现在在美国也可以看到。因此,在有人声称政府债务市场运作不正常的环境中(至少在图表中的某些时期内),联邦政府正在发行过多的债务,以致没有花掉其债务的全部收益。发行,而是将现金存放在加拿大银行。此外,在第一张图表中,自4月1日以来,世行持有的国债和债券增加了约2,160亿美元- 将储备金换成2,160亿美元的政府证券,而联邦政府已着手将1,540亿美元的政府证券换成储备。因此,这并不是量化宽松计划的主要目的,因为联邦政府和世行似乎在交叉目标下开展工作。但是我们知道世行和财政部的关系良好,并且定期进行对话。那么他们同意什么呢?想问的人想知道。但是我们知道世行和财政部的关系良好,并且定期进行对话。那么他们同意什么呢?想问的人想知道。但是我们知道世行和财政部的关系良好,并且定期进行对话。那么他们同意什么呢?想问的人想知道。

4) 谁说量化宽松仍然有效?量化宽松实质上是债务管理-中央银行相对于政府证券或其他各种到期日的其他资产,来选择市场上计息隔夜准备金的数量。中央银行采取旷日持久的量化宽松措施,然后再由中央银行承担通常分配给中央政府的债务管理角色。在加拿大,加拿大银行和财政部之间的界限很模糊。债务管理政策似乎是世行与美国财政部共同制定的政策。例如,我曾与世行的经济学家交谈,他们除了债务管理外什么都没有考虑。债务管理政策一经确定,银行便执行。同样,由加拿大政府银行管理 至少在正常时期,现金余额是日常货币政策干预的组成部分。过去,人们一直担心量化宽松会导致通货膨胀。您听说过,在金融危机后的美国,很多事情发生了。还提出了所谓量化宽松的通货膨胀效应,作为使用量化宽松的理由,尤其是日本银行,始于2013年。日本央行试图将量化宽松作为提高通货膨胀率至2%目标的一种手段。是失败的。通常,低名义利率环境只会产生低通胀-这是90年代中期以来的日本经验,以及我们自2008年以来在欧洲和其他地区所看到的情况。因此,在政策利率为零或更低的情况下,流通货币为以零名义利率对其的需求驱动,通胀率低,量化宽松只是改变未偿还的合并政府(中央政府加中央银行)债务的构成。隔夜准备金更多,而央行购买的东西却更少。那么,为什么我们认为,在银行体系中拥有更多的计息准备金,而在金融市场中拥有更少的政府债务则应该刺激什么呢?为了帮助实现这一点,让我们看一下加拿大的货币市场利率。

第60天是3月下旬,当时准备金利率(持有本行的LVTS参与者的余额)升至0.25%。在今年年初,您会看到加拿大的利率正常配置-通常,国库券利率(1个月和3个月)低于隔夜回购利率。您可以看到第60天之后的市场动荡时期,当时国库券利率通常等于或高于回购利率,而回购利率低于准备金利率。然后,一切最终安定下来,直到七月。回购利率现在是储备金利率,就像在一个运作良好的底价系统中应该那样,而且国库券利率低于隔夜利率,尽管保证金的幅度不及COVID-19之前的水平。当前的利率配置可能使您想知道为什么将储备金换成国库券是个好主意。显然,银行必须向特许银行提供溢价以持有准备金而不是国库券,这意味着准备金要比国库券逊色。现在考虑长期债券。从本质上讲,该银行将储备金换成长期政府债务,而特许银行则在提取储备金并将其转化为银行存款。当然,特许银行可以直接持有长期到期的政府债券并将其转换为银行存款,那么为什么加拿大银行不只是这项业务中的多余中间人?您可能会争辩说银行正在从特许银行中转移风险,但是会有什么风险呢?根据世界银行的前瞻性指导,我们预计短期利率将在很长一段时间内保持较低水平,因此,我们应该预期长期债券价格的波动性很小。此外,这些都是加拿大大型银行,我认为,他们承担政府债务风险的能力非常好。特许银行的情况如下:

在此图表中,我仅显示了自3月以来大幅增加的银行存款(对不起,水平轴上的井字将一年分为五分之一),以及流动性较差的资产(没有)。您可能会想象,在资产方面,银行持有的流动资产要多得多:

特许银行持有更多的准备金,但同时也持有更多的国库券,以及更多的政府债券(到期期限不超过3年)。因此,问题将是:如果这些特许银行的资产负债表资产侧的准备金减少而政府债务增加,将会有什么不同?基本上,量化宽松涉及将隔夜资产塞入银行业,同时将被广泛用作抵押的安全资产排除在市场之外,因此很难理解为什么我们会认为量化宽松是宽松的。

5)债券收益率还不是很低吗?在隔夜利率为0.25%的情况下,当前的两年期政府债券收益率为0.268%,五年期为0.342%,十年期为0.50%,而三十年期为0.975%。世行认为,例如,它可以从10年期债券收益率中挤出更多基点吗?那会完成什么呢?

因此,您可以说我对世行的量化宽松计划不太兴奋。从积极的方面来看,利率政策看起来还可以。除了在可预见的将来将政策利率保持在零或接近零的水平之外,几乎看不到世行还应该做什么。我认为前瞻性指导可能被过分强调为一种政策工具-最好是让央行行长采取行动,充分理解为何采取该行动,然后让人们理解世界状况如何映射为政策行动-但是随着这些事情的发展,世行的利率指导是相当无害的。7月的政策声明说:

理事会将政策利率保持在有效的下限,直到吸收了经济增长,以便可持续地实现2%的通胀目标。

我对此不满意,但这是一个虚构的故事,它使世行有时间证明加息的合理性。世行告诉您,这是一条菲利普斯曲线(即虚构的曲线),控制通货膨胀的方法是控制产出缺口,比如用失业率来衡量。正如我在本文中所说,世行过去通常所做的是主要针对失业率提高和降低利率目标。只要世界银行获得的政策利率平均水平接近正确,在此过程中,他们就可以成功实现2%的通胀目标,就像他们自1991年以来所做的那样。最好的猜测是正确的平均政策利率才是正确的水平。在COVID-19之前,约为1.75%。为了维持2%的通货膨胀率,世行必须在未来某个时候恢复到该水平。但是,出于充分的理由,通胀目标目前不在讨论之列,尽管蒂夫·玛克勒姆(Tiff Macklem)希望根据世行与联邦政府的协议向我们保证,他的目标是2%。正如世界银行在其报告中所认识的那样,问题是 世行将其作为通货膨胀指标的CPI指标设计为仅在支出份额变化不大的情况下才有用。现在情况并非如此,因此一段时间内标准的通货膨胀措施没有多大意义。无论如何,我们都希望通货膨胀率会相当低且稳定,尽管会在一段时间内低于目标。相信我,这只是低名义利率环境,大型中央银行资产负债表或较小规模的特征。

作者:Stephen Williamson(华盛顿大学文理学特聘教授,美国圣路易斯联邦储备银行研究员。)

来源:文章来源博客,版权归原作者所有,如有侵权请联系本人删除。

风险提示:本文所述仅代表作者个人观点,不代表 Followme 的官方立场。Followme 不对内容的准确性、完整性或可靠性作出任何保证,对于基于该内容所采取的任何行为,不承担任何责任,除非另有书面明确说明。

暂无评论,立马抢沙发