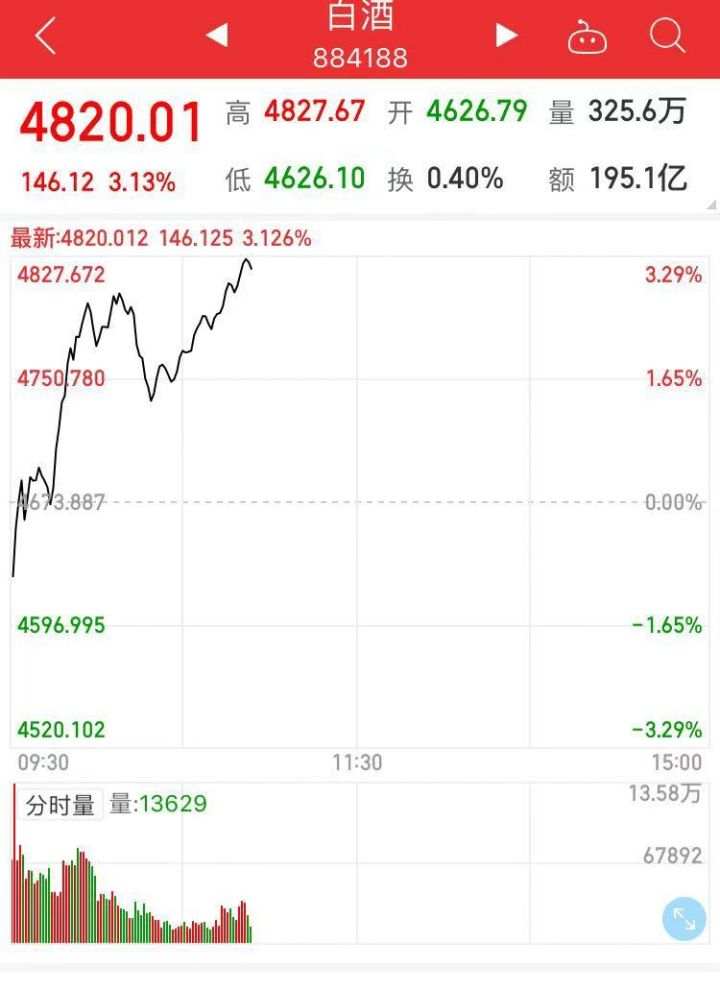

白酒今天再次发威,开盘即涨3.13%...

白酒板块全线走高,五粮液、泸州老窖等大牛股的股价再次创下新高。

不仅是白酒,黄酒、啤酒只要是沾了酒的企业,统统起飞。

真是,

年少不知白酒香,错把科技加满仓;

年少不知白酒好,错把医药当成宝;

年少不知白酒醉,错把证券当安慰;

年少不知酒可贵,一把鼻涕一把泪。

白酒在A股一直是天皇巨星般的存在

今年4月到11月期间,整个白酒板块疯长了150%,秒杀掉了无数基金经理。

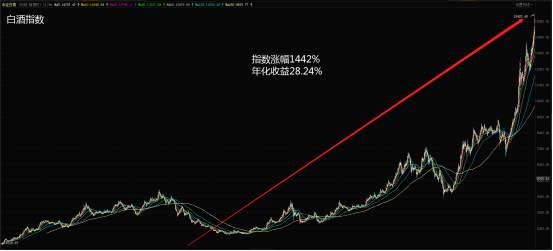

不仅仅是今年,其实白酒板块近10年来的数据表现都非常的漂亮。

中证白酒从2009年开始,11年大涨14倍以上,复合年化收益达到恐怖的28%。不仅秒杀大盘,甚至干过了绝大多数专业机构的平均收益。

白酒为何这么香?现在还能上车吗?多多一篇文章带你穿透白酒的核心。

01

行业特性

消费。白酒所在消费行业跟人们衣食住行息息相关,具有典型的弱周期属性。行业的市场规模稳定,跟宏观经济周期相关性很小。这就决定了公司的业绩持续性会非常好,避免了时好时坏的周期性弊端。

文化属性。酒文化一直是中国文明的一部分。你不一定读过“劝君更尽一杯酒,西出阳关无故人”;也不一定读过“明月几时有,把酒问青天”;但是你一定知道有个叫李白的总是烂醉成泥的时候诗兴大发。

这就是酒,只要你生长在中国,会不会喝不要紧,它都已深层次融入在中国人的血液中。

02

商业模式

白酒股票为什么这么受欢迎?因为它有极佳的商业模式。

无需大额重复投入。一次性建好窖池,发酵卖酒就完事了;

固定资产折旧低。窖池不仅不用折旧,反而时间越长越值钱;

成本极低。几把粮食一瓢水,出来的价格天差地别;

没有保质期。存货几无贬值风险。

消费群体巨大。中国超过5亿人喝酒,每年消费高达300亿公斤,相当于25万个大明湖!

03

盈利能力

独特的消费属性+出众的商业模式,造就了白酒无与伦比的赚钱能力。

强劲的现金流。面对的是巨大的消费群体,保证了充沛的现金流。

利润率极高。行业整体毛利率高达70%。其中茅台酒毛利率常年90%以上,主营低端酒的顺鑫农业也有50%,真正的合法暴利。

04

市场趋势

(1)产销下滑

2016年以前,白酒产能过剩,加之限制三公消费等影响,导致社会库存过大。2019年中国白酒产量786万千升,同比下降-9.7%;销量756万千升,同比下降-12%,仍处于下滑通道。

值得注意的是,虽然产销量仍处在下滑通道,但行业整体营收销售收入触底反弹,2019年全年收入5618亿元,同比增长5%,反映出市场细微的变化。分化加剧

(2)产业分化

尽管产销量持续下滑,但行业销售额触底反弹。2019年全年收入5618亿元,同比增长5%,反映出强烈的分化趋势。中高端酒销售额持续上涨,低端酒市场空间被压缩。高端酒增长最快,2019年达到1011亿元,占比提升至18%。

(3)驱动力

白酒消费深度受益消费升级大趋势。中国GDP总量持续增加,人均可支配收入快速增长,有钱的中国人注重消费品质的提升。“喝少喝好”已经成为日益扩大的中产消费理念。

(4)高端酒

高端酒是最具竞争力和想象空间的细分市场。高端消费群体对身份的辨识度和产品品质非常在意,体现出白酒的社交属性。因此高端酒市场是白酒厂商必争之地,有强大的品牌效应,优质的基酒酿造能力,会获得较好的发展空间。

因此,白酒的投资应集中在中高端市场有绝对优势的厂商。

05

股票和基金

(1)部分中高端酒厂商

贵州茅台

A股股王,高端消费和社交属性的完美结合体。公司拥有强大的品牌效应,极高的产品特质。主打53°飞天茅台常年供不应求,零售指导价1499元,但真实售价早已突破3000元。丰厚的渠道利润驱使经销商排队打钱拿货。

公司毛利率持续稳定在90%以上,净利率达到50%,垄断高端酒市场,行业地位稳如泰山。近三年净利润复合增速超过30%,以极高的利润率充分享受消费升级带来的红利空间。

贵州茅台在最近几年的市场中投资价值被完全发现,持有的机构投资者达到1000多家,外资持仓市值超过1000亿。使得茅台的估值常年维持较高水准,没有很好的买入机会。公司近两年业绩增速逐年下降,市场给予过高的估值可能要面临长时间消化。尽管如此,公司的盈利能力还是十分强悍,是真正的印钞机。

五粮液

白酒行业第二名,品牌、产品力、渠道等各方面都差了茅台一档。公司毛利率在70%的水平逐年提升,净利率36%。盈利能力非常强悍并且是拾级而上,近3年复合增速增长率达到37%,超过茅台。

贵州茅台是酱香酒的代表,五粮液是浓香酒。五粮液在高端白酒市场份额超过20%,仅次于贵州茅台,大幅领先泸州老窖。

当前五粮液对贵州茅台唯一的优势就是产能。贵州茅台受制于产能,而五粮液的产能储备非常丰厚,但这个优势短期还看不出来。如果茅台不犯大错,五粮液的品牌效应很难超越茅台,但营收规模可能在茅台基酒产量见顶后实现反超。

洋河股份

2019年强势推出“梦之蓝M6+”,以高品质定位次高端。作为M6的迭代品,M6+优雅大气,醇厚芬芳,是绵柔型白酒的集大成之作。新品推出后,市场反应强烈,受到消费者追捧。同时公司加快营销升级,提高渠道利润,恢复经销商信心。

公司三季报显示渠道库存出清,同时预收款大幅增加,表明销售渠道打通。单季度盈利17.8亿,同比增长14%,业绩迎来反转。公司战略改革积极参与高端酒竞争,将会为公司带来更多成长空间。

(2)优质基金

被动基金

下面两个被动指数基金把优质酒股票一网打尽。区别是中证酒包含白酒、啤酒、葡萄酒等股票;中证白酒只覆盖白酒股票。

主动基金部分

下面是三个表现优异的主动基金。其中易方达中小盘混合由著名的基金经理张坤坐镇,长期重仓茅五泸等高端酒,获利丰厚。

06

投资价值

疫情以来,白酒因自身极高的确定性受到资金追捧,涨幅高达81%,已经脱离了业绩的地心引力。中证白酒市盈率高达50倍,百分位99.93%,意味着只比历史上0.1%的时间低;同时市净率高达12.42倍,百分位99.01%。无论从哪个角度来看,白酒资产都处于历史极值区域。

常识告诉我们再好的东西也不可能涨到天上去,尤其近期,白酒有些炒作的迹象,真正有价值的高端白酒不涨,低端白酒开始大幅炒作。A股往往都是这样的尿性,只要有机会的地方,往往吵到天上,然后一哄而散。

对于普通散户,不建议跟风追高了。巴菲特说投资的诀窍就是等待最好的击球机会,因此投资白酒等到好价格再入手也不迟。

07

白酒建议大家长期关注

白酒绝对是个值得长期持有的好行业

我们所投资的行业,从商业模式和盈利特征来看,其实可以分为两类:

第一种像“树”,主要指一些持续增长的行业。

站在当下时点往后看3年、5年、10年,这种行业的盈利收入有着持续的确定性增长,就像一棵树,今年1米、明年2米、后年3米,不断往上长。

第二种像“粮”,主要指一些周期性的行业。

有的行业,并不能一直稳定地赚钱,盈利呈周期性变化。在有的时间段,这些行业的盈利会很好,估值会很高;而在另一些时间段,这些行业的盈利会比较差,估值则会很低。

种树和种粮最大的区别是什么呢?

种粮要春播秋收;而种树,你需要跟它一起成长。投资“树”这种类型的行业,赚了40%、50%跑了,那么后面的10倍、20倍、100倍跟你就没关系了。

而投资“粮”这种类型的行业,你要春播秋收,市场到了泡沫状态的时候,你赚了50%+、60%+还不撤,股价又会跌回来。

种粮就要春播秋收;而种树,你要跟它一起成长!!!

消费(白酒)行业就是典型的“树”型行业。

长期讲,白酒以后即便是不像最近几年这样暴涨,但大概率会继续创新高。

所以,如果有好的买入机会,依然值得买入长期持有。

基金实际上非常简单,99%的人投基金亏损的主要原因是不懂,看完下面这些攻略,将帮你远离亏损,赚10%-15%收益。

文章来源微信公众号米多多日记,版权归原作者所有,如有侵权请联系本人删除。

风险提示:本文所述仅代表作者个人观点,不代表 Followme 的官方立场。Followme 不对内容的准确性、完整性或可靠性作出任何保证,对于基于该内容所采取的任何行为,不承担任何责任,除非另有书面明确说明。

暂无评论,立马抢沙发