6月份债券市场的变化,让投资者有如身坐云霄飞车般的感受到市场忽上忽下的剧烈波动。

就让我们来回顾一下上个月足以影响债市的主要事件。

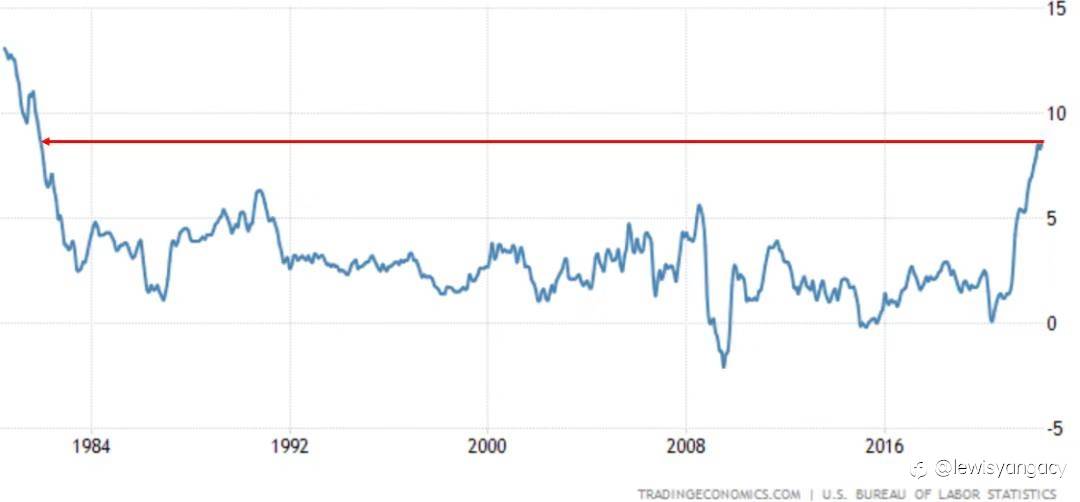

如果以美国债券殖利率来看的话,上半月和下半月呈现截然不同的变化,6月上半旬反映的是美国通胀仍处在上升趋势的担忧,原本市场一度预期随着美国二手车的去年高基期的影响,将把美国消费者物价指数(以下简称CPI)进一步往下带离历史高位。想不到6月10日美国CPI数据公布之后,跌破市场众人眼镜,年增率来到8.6%,再次創了1981年以来新高。而此番年率创高的原因在于能源价格指数年增率来到34.6%,食品价格方面也飞升垫高整体通胀。

美国5月份CPI年率创下1981年来新高

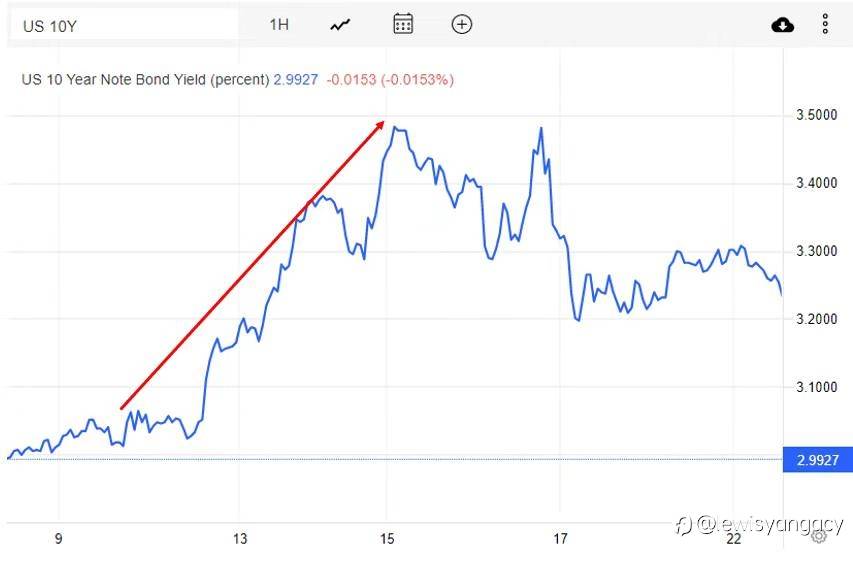

通胀数据出乎市场意料的情况下,债市参与者大幅修正原先对于通胀的看法,也间接带动美联储的加息步伐加快,而此步调的提升,带动了美国债市收益率的持续飙升,以美国10年期国债为例,收益率在两个交易日就从3%飙升到3.5%,来到过去11年来的高位。

美国10年债国债收益率飙升至3.5%

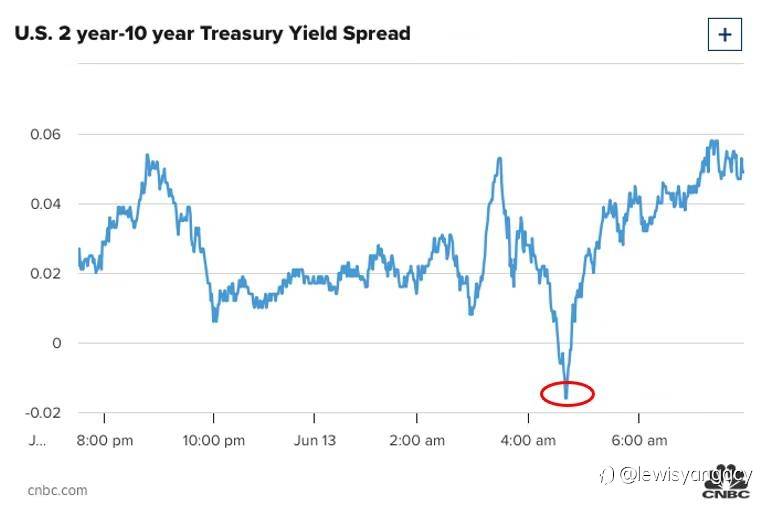

由于收益率与价格是呈现反向关系,使得债市投资者蒙受不少损失,更于6月13日早盘一度让2年期和10年期国债的收益率出现倒挂(意指2年期收益率大于10年期收益率),这也是今年自3月29日来第二度出现倒挂的现象。

6月13日美国2年与10年期国债出现倒挂现象

倒挂现象往往是各方投资者关注的金融现象之一,过去的历史经验向我们表明倒挂可能暗示着经济衰退。

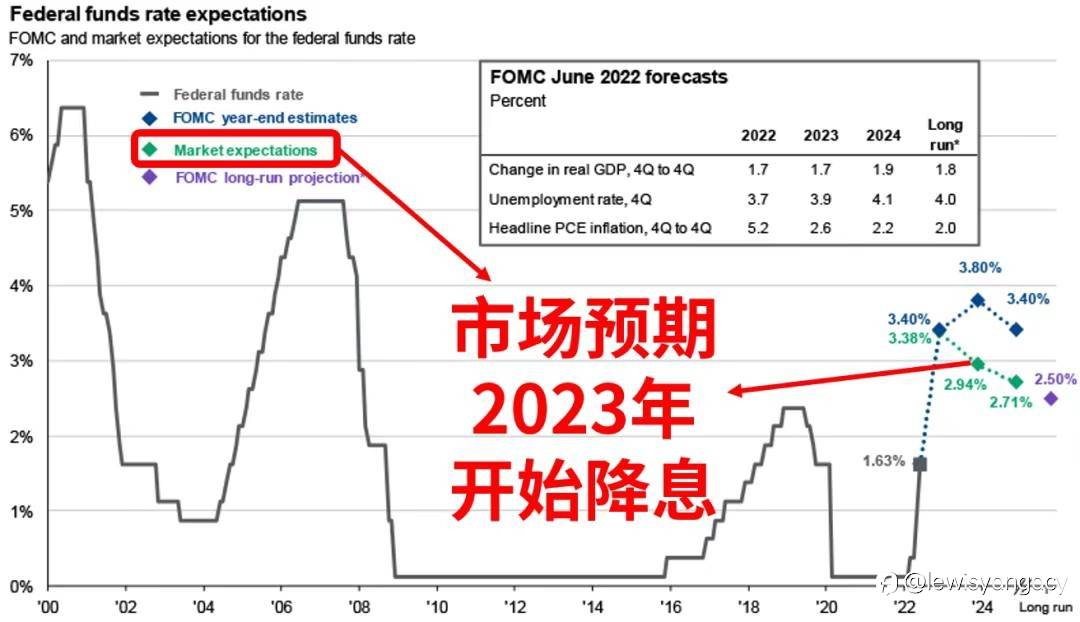

在投资者对于经济增长忧虑日渐加深的情况下,美联储于6月16日的利率决策会议当中加息3码的决定则是敲响了加速加息、加快衰退的丧钟。尽管美联储自恃着美国就业市场仍维持强劲而有底气的狂猛升息,然而衰退的阴影已悄然布满全球经济的上空。这使得市场上的聪明资金开始提前预估最快在明年美联储就会开始启动降息2码(0.5%)的动作。

市场投资者开始超前预期美联储明年开始因应衰退而降息

衰退说法在6月下半旬铺天盖地的出现在新闻媒体上,不仅美国各大投行提出明年与后年衰退概率,甚至美国前财政部长桑墨斯提出若用当前失业率与每周工资增长率的交叉比对1955年以来的数据来看,未来两年经济衰退的概率为100%,再加上6月底美国ISM制造业采购经理人指数下行对经济前景落井下石。上述种种因素使得资金无惧美联储下半年的鹰派立场,蜂涌而入无风险资产(也就是美国国债),10年期收益率开始进行反转,一路从3.5%又跌回到3%附近。

6月下旬债券收益率走势由衰退议题主导而下挫

7月展望

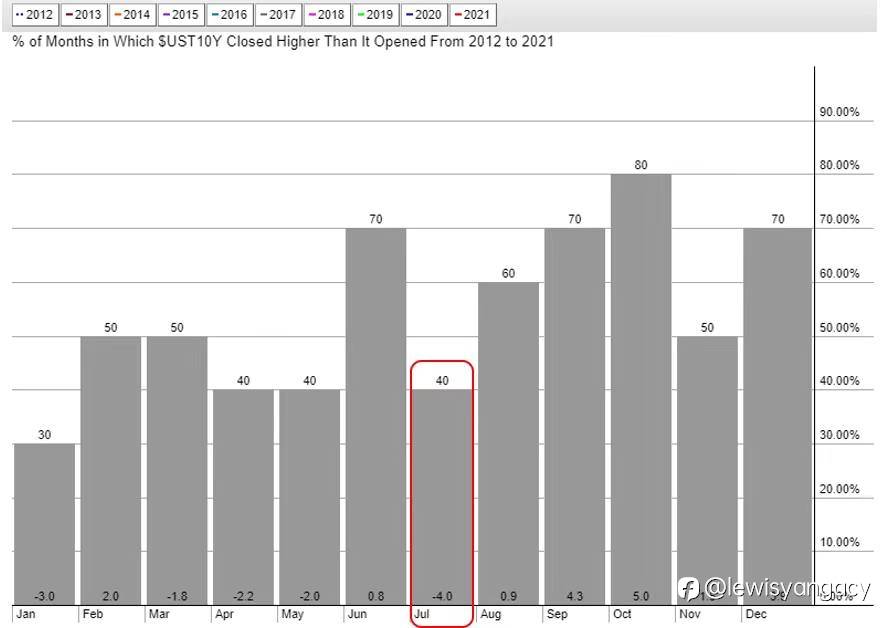

如果我们从季节性因素来看,过去10年美国10年期国债收益率在7月份上涨的概率为40%,若把所有涨跌的情况相加并求平均数后可发现为下跌4%,从这个角度来看,收益率在7月仍有进一步下行的空间。

季节性因素表明美国10年期国债收益率有进一步下行可能

回到宏观环境来看,随着美国职缺总数近来下跌,显示劳动力紧张状态趋缓,美国此前的大辞职潮退流行,同时今年以来初领失业救济金人数的四周平均值呈现上升态势,隐含着就业市场将开始不如美联储宣称的那么强劲,若再搭配非农就业人口总数已经逼近疫情前水准,后续非农新增就业人数的向上动能将开始趋缓,而美联储最关心的核心个人消费支出物价指数(PCE)也连续3个月下降,未来通胀将可能在第3季末/第4季初见到高点,上述条件都将让美联储考量放缓加息步调,如此一来又对债市价格有利。

因此投资者短线上或有做多债券商品的机会,从下图IEF(追踪美国7~10年公寨的ETF)周线图来看,近来价格测试此前重要水平位置后重新站上,倘若后续站稳105大关的话,后续目标价上看110~113。

IEF周线走势图

本文内容由第三方提供。ACY证券对文中内容的准确性和完整性,不做任何声明或保证;由第三方的建议,预测或其他信息导致了投资损失,ACY证券不承担任何责任。本文内容不构成任何投资建议,与个人投资目标,财务状况或需求无关。如有任何疑问,请您咨询独立专业的财务或税务的意见。

风险提示:本文所述仅代表作者个人观点,不代表 Followme 的官方立场。Followme 不对内容的准确性、完整性或可靠性作出任何保证,对于基于该内容所采取的任何行为,不承担任何责任,除非另有书面明确说明。

暂无评论,立马抢沙发