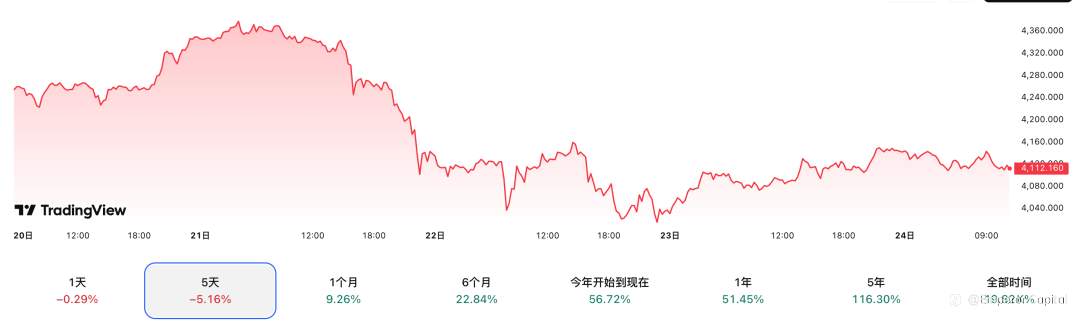

10月下旬的黄金市场,把不少人从“躺赢梦”里惊醒——伦敦现货黄金从10月18日4320美元/盎司的高点开始往下,10月24日盘中直接探到4120美元,创下三季度以来最狠的一次回调。

就在大家慌着要不要割肉时,彭博首席宏观策略师西蒙·怀特的预警刷屏了:“别光盯着金价跌了多少,这波调整不是终点,真正的雷藏在信贷市场里!”

01彭博策略师的“冷提醒”

别盯通胀,盯信贷!

西蒙·怀特没跟着大家纠结“跌了多少”,而是点出了一个更隐蔽的风险——很多人买黄金只盯着通胀,却忘了它真正的“王牌”是对冲金融风险。

“市场最大的误区,是把黄金仅当成通胀对冲工具。”怀特在报告里直言,现在信贷市场的信号已经很危险了:表面上企业借钱的利息差在缩小,但算上银行间的真实成本,企业实际融资成本其实在涨——银行越来越不敢放贷了。

最近美国百亿负债的First Brands突然破产,20亿美元资金凭空消失,正好印证了摩根大通CEO戴蒙“看到一只蟑螂就有一群”的警告。

怀特说的重点是:如果真的爆发信贷危机,黄金短期可能因为大家缺钱卖资产而继续跌,但中长期会因为“终极避险品”的身份反弹——现在的调整只是开胃菜,信贷才是重头戏。

02美国债务

另一颗隐形炸弹

私营部门信贷承压外,美国政府赤字问题更棘手 —— 和平非衰退期的巨额赤字史无前例。主权政府可通过印钞解困,却埋下货币贬值隐患,这正是黄金长期需求的推手。

美联储主席鲍威尔上周暗示,量化紧缩后或快速重启 QE。市场对国债信心减弱的信号已显现:过去一年发达市场收益率上涨,几乎全源于期限溢价攀升。

03

通胀 / 通缩冲击下

黄金都是赢家

美国国债市场正处关键节点,低波动往往预示收益率大波动。而无论通胀还是通缩,黄金都将受益:通胀时对冲货币贬值,信贷危机引发通缩时,市场对高质量抵押品的渴求会推升黄金价值。

信贷衰退中,非政府债务先遭重创,最终政府债务也难幸免。若主权债务货币化,传统抵押品价值缩水,黄金(除非被法令没收)将始终保有 “真金白银” 的核心价值,这也是其历史走势的铁律。

调整不是终点,风险中藏机会

彭博策略师的预警并非“看空黄金”,而是提醒投资者警惕短期投机情绪退潮。对投资者而言,与其焦虑5天的短期波动,不如聚焦核心信号:4100美元的支撑强度、美联储政策表述、信贷市场动态。在短期震荡中,理性控制仓位比盲目预判点位更重要。

风险提示:本文所述仅代表作者个人观点,不代表 Followme 的官方立场。Followme 不对内容的准确性、完整性或可靠性作出任何保证,对于基于该内容所采取的任何行为,不承担任何责任,除非另有书面明确说明。

暂无评论,立马抢沙发