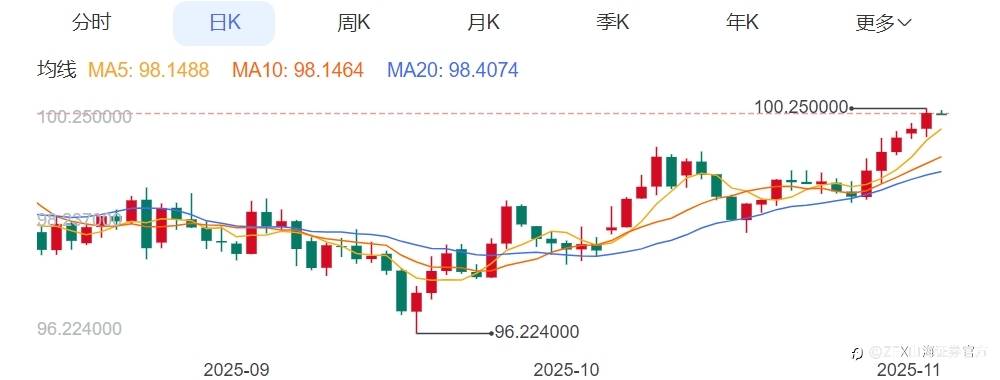

11月4日,美联储官员内部分歧加大,市场对美联储12月降息预期降温,帮助美元指数升破100关口,刷新逾三个月高点。美元指数一举冲破100关口,尾盘报100.21,为连续五个交易日上涨,盘中创下8月初以来的三个月新高100.22。

一、此次美元上涨的原因

1、美联储12月降息预期降温

上周美联储如期降息25个基点,但主席鲍威尔在随后的新闻发布会上泼下冷水:“12月再次降息并非板上钉钉。”此言一出,市场对宽松路径的信心瞬间动摇。叠加美国政府停摆已进入第35天,追平特朗普首任期最长纪录,官方经济数据全面“失联”,美联储官员们对同一组私营数据的解读却天差地别。有人担忧经济过热,有人忧虑数据真空下的政策失误。一周前,芝商所FedWatch工具显示12月降息概率接近100%,如今已跌至70%;另有数据口径显示仅剩65%%。降息预期的降温,给美元提供了强劲的反弹动能。

3、通胀粘性超预期

美国9月CPI同比涨幅达3.1%,创2024年5月以来新高,通胀粘性可能影响美联储后续政策立场,短期强化了美元吸引力。

4、数据真空期的市场博弈

美国政府停摆导致经济数据延迟发布,市场对数据的不确定性加剧,部分交易员押注数据公布后美元波动,推动短期买盘。

二、美元未来走势预测

1、短期走势(未来30天)

美元指数近期突破100关口,技术面显示若突破200日均线(100.421)可能进一步上涨至101.977,但需警惕美国制造业疲软等数据带来的回调风险。市场对12月降息预期已从94%降至65%,若美联储官员释放鹰派信号,美元可能延续强势;反之若降息预期回升,则承压。

2、中期展望(2025年第四季度至2026年初)

美元大概率维持弱势格局,主因美联储可能降息75个基点、美国就业市场疲软及全球“去美元化”趋势。汇丰预测美元或于2026年初触底。特朗普关税政策与财政赤字扩大可能加剧波动,若政策力度弱于预期,美元或重演2017年大跌。

3、机构分歧

(1)看涨方:高盛等认为美元因经济韧性和资本回流可能上涨5%,目标位111.53-112.12。

(2)看跌方:摩根士丹利指出贸易政策与欧洲经济复苏或致美元年内跌幅近8%。

风险提示:本文所述仅代表作者个人观点,不代表 Followme 的官方立场。Followme 不对内容的准确性、完整性或可靠性作出任何保证,对于基于该内容所采取的任何行为,不承担任何责任,除非另有书面明确说明。

暂无评论,立马抢沙发