日本央行行长植田和男本周一(12月1日)发表重磅讲话,声称将在12月议息例会上考虑加息利弊。

加息定价升至八成

这是迄今为止对于本月会议最为明确的紧缩暗示。植田在名古屋面对商界领袖发表演讲时称:

“缓慢调整货币宽松幅度可能会使通胀率达到美国和欧洲的水平。等到高通胀环境迫使央行大幅加息,这将引发(经济和市场)动荡。”

植田和男 来源:网络

日本央行最近一次加息是在今年1月,之后连续6次会议保持不变,本月会议将将在18-19日举行。

对于现有利率水平,植田和男补充称,即使政策利率上调,仍将维持宽松的金融环境。而当前货币形势下的加息将是“松开加速器的过程”,并非对经济活动“踩下刹车”。

伴随着日银12月会议已有80%的加息(25基点)概率,消息也在第一时间激励日元大幅走高,美元兑日元跳水百余点;针对融资套利环境突变的担忧也在全球债市掀起连锁反应。

多重利好下未见大涨

与此同时,东京11月通胀保持稳定,工业产出意外上升,近期日本的经济数据也在不断为加息投出赞成票。

东京都地区核心CPI年增2.8%,涨幅持平于上月,略高于经济学家的预期中值2.7%。剔除能源后的核心-核心通胀同样上升2.8%。

此外,10月工业产出月率增长1.4%,超出市场预期,汽车生产强劲增长为主要贡献因素。

周二(12月2日)也有一则消息原本也有望促使日元扩大胜势。下一任美联储主席的潜在人选给美元制造新的压力点。

特朗普当天表示,他计划在2026年初公布美联储新任主席的人选,稍后并暗示国家经济委员会主任凯文·哈塞特可能是他的选择。

哈赛特(左)与特朗普 来源:网络

作为特朗普坚实的盟友,市场普遍认为哈塞特将支持激进降息。哈塞特在上周末接受电台节目采访时称,如果特朗普选择他,他将很乐意担任美联储主席一职。

然而美元/日元并没有加速下沉,而是在当日一度回到接近周一早间开盘时水平。

央行、Z府能否协同一致?

何以至此?首先,日本央行日益鹰派的态度使其与高市Z府雄心勃勃的支出计划相悖。形成了政府经济政策加速,央行货币政策减速的冲突局面。

市场也有可能意识到,加息预期主要集中在短期行动上,而非收益率曲线前段的整体式上扬。截至明年9月会议前的利率展望方面,市场定价显示该行可能只会加息两次,每次幅度为25个基点。

日元反弹不振的另一个原因多半是,全球债市收益率呈现的是“普遍大幅上扬”,并非只有日元收益率在涨。

日本10年期国债收益率 来源:TradingEconomics

另一方面,日本央行通过采取一系列行动来展现鹰派姿态,进而扭转日元走势的空间有限。只有日元汇率下跌本身制造了政策紧迫感,因为这会导致日本国内通胀压力进一步加大。

不过日本财政大臣片山皋月在植田发表鹰派言论后次日并未对此发表歧见,她说:“作为一般原则,货币政策的具体做法应当且必须交由日本央行决定。”

片山表示,她预计日本央行将继续与政府密切合作,推行货币政策。随后增长战略大臣城内实也几乎重复了这一表态,内阁释放出对央行协调一致的支持信号。

这一现象也在暗示,高市早苗已将应对家庭生活成本压力作为优先事项。东京都地区11月稻米价格年率涨幅仍高达37.9%,即便相比今年4月创下的93.8%的纪录涨幅已显著放缓。

如果这些姿态转变引起市场观念,或许不失为日元再度回勇的一个契机。

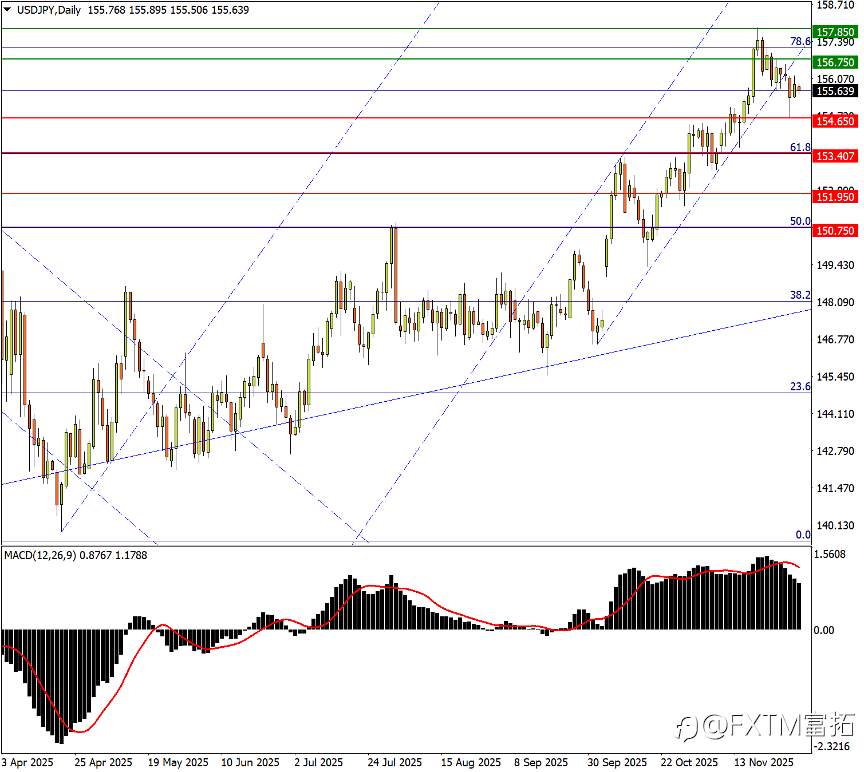

美元/日元(USDJPY)走势分析

日线图看,美元/日元两周前触顶以来,维系了相对统一的震荡跌势,而且汇价偏离了高市胜选后的上升轨道。

USDJPY Daily 来源:FXTM富拓MT4平台

不过MACD等震荡指标只是在高位略有回撤,距离零轴仍有充分空间的状态暗示多头优势仍在。因此汇价弹离2021年起升势初始下轨后的回升波段未必结束。

而周一剧震录得的K线长下影往往是波段转折的信号,154.65的下影线末端将营造初步支撑。

潜在回升预计将在2024年11月高点156.75遭遇初步抛压,收复即可瞄准157.85的上月峰值;但料直至年内高位158.85一带将是抛压渐增的过程。

相反如果影线末端跌破,日元将展开更加像样的攻势。下方去年7-9月急跌行情的61.8%回撤位153.40同时接近10月9日高点,预计承接更强。一旦错过后者止跌契机,市场调整即向周线级别蔓延。

风险提示:本文所述仅代表作者个人观点,不代表 Followme 的官方立场。Followme 不对内容的准确性、完整性或可靠性作出任何保证,对于基于该内容所采取的任何行为,不承担任何责任,除非另有书面明确说明。

暂无评论,立马抢沙发