昨日市场受美国“迟到”的非农报告主导。虽新增就业略超预期,但失业率意外攀升至4.6%,显示劳动力市场降温,致使美元指数跌破98关口,市场对美联储明年降息的押注显著增强。大宗商品走势剧烈分化: 受全球供应过剩及俄乌和谈预期升温影响,原油重挫逾2%,布伦特原油跌破60美元;反之,弱势美元与避险需求推动金价测试4330美元高位。股市方面,美股仅纳指在特斯拉创新高带动下收涨,中、欧股市则因经济数据疲软及地缘政策不确定性普遍回调。今日焦点: 重点关注英国CPI数据及美联储理事沃勒讲话。此外,川普对新任联准会主席的提名暗示将直接牵动降息预期,是决定短期市场风险偏好的关键。

昨日发生了什么?

美元:

美元指数周二走弱,盘中一度跌破98关口,触及两个多月来的最低水平,最终收跌约0.04%至98.21附近。美元的疲软主要源于美国延迟公佈的劳动市场数据,这些数据被视为支持联准会将在明年进行宽松的押注。虽然11月非农就业人数新增6.4万人,略高于预期,但失业率意外攀升至4.6%,创下自2021年9月以来的新高,,这一信号显示劳动力市场正在降温。尽管数据好坏参半,但市场认为这份报告包含足够的疲弱迹象,为美联储调降利率提供了论据。交易员目前仍预计Fed明年将有两次降息空间。美元兑主要货币普遍走低,其中兑英镑、日圆走弱最为明显,兑欧元也略有下跌。

澳元:

澳元在连续三个交易日下跌后,于昨日持稳在0.664美元左右,小跌0.12%。澳元企稳的背后,是市场情绪有所改善,主要基于对澳联储可能比预期更早升息的预期。鑑于澳洲经济中持续存在的顽固通膨,澳洲两大银行已预计RBA可能最早于明年2月就会收紧货币政策。目前,交换契约市场预期明年2月升息的机率约为28%,3月约为41%,而8月则几乎完全被市场定价将会升息。在经济数据方面,西太平洋/墨尔本研究所公佈的消费者信心指数在12月按月大跌9%,显示通胀成为民众主要的担忧。此外,综合採购经理人指数(PMI)初值放缓至七个月低点,其中服务业活动减弱,但製造业活动则有所加速。

中国AH股市:

昨日A股三大指数全线下跌,延续了第二个交易日的调整。上证指数收跌1.11%,报3824.81点;深证成指下跌1.51%,创业板指数跌幅最大,达到2.10%。两市总成交额约1.75万亿元人民币。市场上个股普遍普跌,下跌家数超过4300档,显示短线修正压力仍未完全释放。从板块来看,消费题材逆势走强,包括零售和乳品板块等多档个股涨停,部分原因与市场对生育相关医疗费用保障升级的政策预期有关。然而,影视院线概念集体大跌,贵金属与光伏板块亦明显走弱。港股市场同步下挫,恒生指数下跌1.54%,收于25235点,创下逾三个月新低。恒生科技指数跌1.74%,大型科技股如阿里巴巴、京东、网易和小米集团跌幅均超过2%。整体而言,中港两市市场风险偏好普遍下降,呈现震盪调整态势。

美国股市:

周二美国股市收盘表现分歧,市场主要在消化最新发布的延迟经济数据。道琼斯指数下跌302.30点,跌幅为0.62%,标普500指数也下跌0.24%,两者连续第三个交易日走低。然而,那斯达克综合指数则逆势上涨0.23%。当日公佈的美国11月非农就业报告显示,新增就业人数为6.4万,略高于市场预期。不过,11月失业率意外上升至4.6%,创下自2021年以来的最高水平,凸显了劳动力市场的降温趋势。尽管经济数据喜忧参半,但投资者对美联储明年将降息的预期并未大幅改变。板块表现上,能源股受油价重挫影响,领跌标普500指数近3%。个股方面,特斯拉股价大涨3.1%,创下历史新高,主要受市场对其辅助驾驶技术和机器人出租车(Robotaxi)前景乐观情绪的提振。

欧洲股市:

欧洲股市周二普遍收低,其中斯托克600指数下跌0.47%,德国DAX指数、英国富时100与法国CAC指数跌幅为0.63%、 0.68%及0.23%。拖累市场的主要因素包括令人失望的地区採购经理人指数(PMI)数据以及美国发布的混合就业报告。欧元区12月综合PMI初值降至51.9,创下三个月新低。德国的综合PMI也下滑至四个月最低,主要受到製造业进一步走弱的拖累。此外,关于俄乌可能达成和平协议的乐观情绪升温,促使投资者重新评估军事开支的前景,对国防股造成压力,例如德国的莱茵金属大跌4.6%。科技重量级公司如ASML和SAP也因全球增长放缓的讯号而走低。然而,奢侈品类股如LV集团因相对强劲的需求而逆势上涨1.7%。

黄金:

现货黄金昨日盘中一度突破4330美元,测试近两个月高位,最终在4300美元大关附近宽幅震盪。推动金价上涨的主要动力来自于避险需求的重新升温,以及美国宏观经济发出的鸽派信号。美国延迟公佈的就业报告显示,11月失业率超预期来到4.6%,创下2021年以来的新高,加上薪资增长放缓,这些迹象巩固了市场对美联储将在明年降息的预期,持续走低的利率环境通常对其有利。此外,美元指数近期的走低对于金价也起到支撑作用。尽管对俄乌和平谈判潜在进展的乐观情绪曾在盘中短暂压抑了避险资金流,但持续的地缘政治不确定性以及央行的稳定购买行为,仍为黄金需求提供有力支撑。

原油:

国际原油价格周二大幅下跌,跌幅超过2%,延续了前一日的跌势。西得克萨斯原油期货价格下跌2.51%,收于每桶55.21美元,创下自2021年初以来的最低水平。作为全球基准的布伦特原油期货价格下跌2.57%,收于每桶58.82美元,自5月以来首度跌破60美元大关。油价持续疲软的主要原因是市场对全球供应过剩的担忧不断升高,同时俄罗斯与乌克兰的和平谈判进展浮现,加剧了供应宽松的预期。如果俄罗斯原油制裁松动并重返市场,将进一步恶化本已供应充足的局面。此外,非欧佩克产油国(特别是美国)持续增产,加上中国公佈的疲弱经济数据加深了对需求前景的疑虑。

今日重要事件(澳洲东部时间):

18:00英国CPI

20:00 德国IFO商业景气

*00:15 美联储票委沃勒(Waller)谈话

*代表更具影响力的先行指标,值得日内交易者重点关注。

今日关注行情

一、美联储主席人选与政策讯号

今日焦点集中在川普总统对下一任联准会主席人选的遴选,预计沃勒(Waller)理事将接受面试。由于川普偏好更低的利率,若最终人选(无论是沃勒或曾主张「降息与缩表并行」的沃什)的立场被解读为鸽派,将巩固市场对明年降息的预期。

• 潜在影响: 美元指数倾向走弱,而当前指数位置保持在99之下,也支持美元偏空的格局。黄金价格则有望受惠于美元走软和降息预期而获得支撑,近日可望挑战历史新高4381美元/盎司。美国股市,特别是成长型、科技股以及小型股,可能因宽松预期而得到提振。

二、地缘政治与贸易摩擦

美国总统川普预计将发表全国讲话,其对经济政策、关税或国际关係的任何新表述都将影响市场情绪。此外,美国政府威胁对欧盟数字服务税实施报復措施,可能影响西门子和SAP等欧洲企业。同时,中国商务部宣布自今日起对原产于欧盟的进口猪肉徵收反倾销税。川普也下令全面封锁所有进出委内瑞拉的受制裁油轮。

• 潜在影响: 贸易摩擦升级恐增加全球经济不确定性,导致全球股市(尤其是欧洲股市)承压。若美国对欧盟採取报復行动,可能导致相关欧洲企业股价短期下跌。而对委内瑞拉油轮的封锁,虽然短期内有助于缓解供应过剩担忧,但主要市场焦点仍是俄乌和平谈判对供应宽松的预期。

三、欧洲通膨数据与央行预期

今日将公佈欧元区和英国11月CPI终值。市场普遍预期欧洲央行明日将维持利率不变,而同日进行利率决议的英国央行则被预期降息25个基点。

• 潜在影响: 若英国CPI数据低于预期(当前预估因超市价格下滑幅度可以抵消住宿成本的上涨),将增强BoE降息的可能性,可能导致英镑下跌。若欧元区CPI数据稳健,则可能支撑欧元汇率。

四、原油与企业财报

市场将关注今日所发布的美国至12月12日当周EIA原油库存数据,以评估供应状况。由于油价近期因供应过剩疑虑和俄乌和谈进展而大跌,若库存数据显示供给增加,可能进一步加剧油价的下行压力。此外,储存晶片巨头美光科技的财报将是焦点。

• 潜在影响: 原油价格将直接受EIA库存数据影响,若库存超预期增加,则油价下跌。美光科技的业绩展望对于评估AI和DRAM市场的供需状况至关重要。若展望乐观,可能带动包括英伟达在内的半导体和科技股延续昨日的反弹。

纳斯达克100指数 NAS100

交易策略:现价到25000区间,考虑做多。

阻力参考:25250

支撑参考:24900

技术面:从日线格局上,昨日纳斯达克100指数来到此前上涨波段(11月21日~12月11日)的50%处企稳,加上挺过昨天非农数据的乱流,当前价格保持在非农数据公布前的上方,因此短线或有进一步上攻的机会。

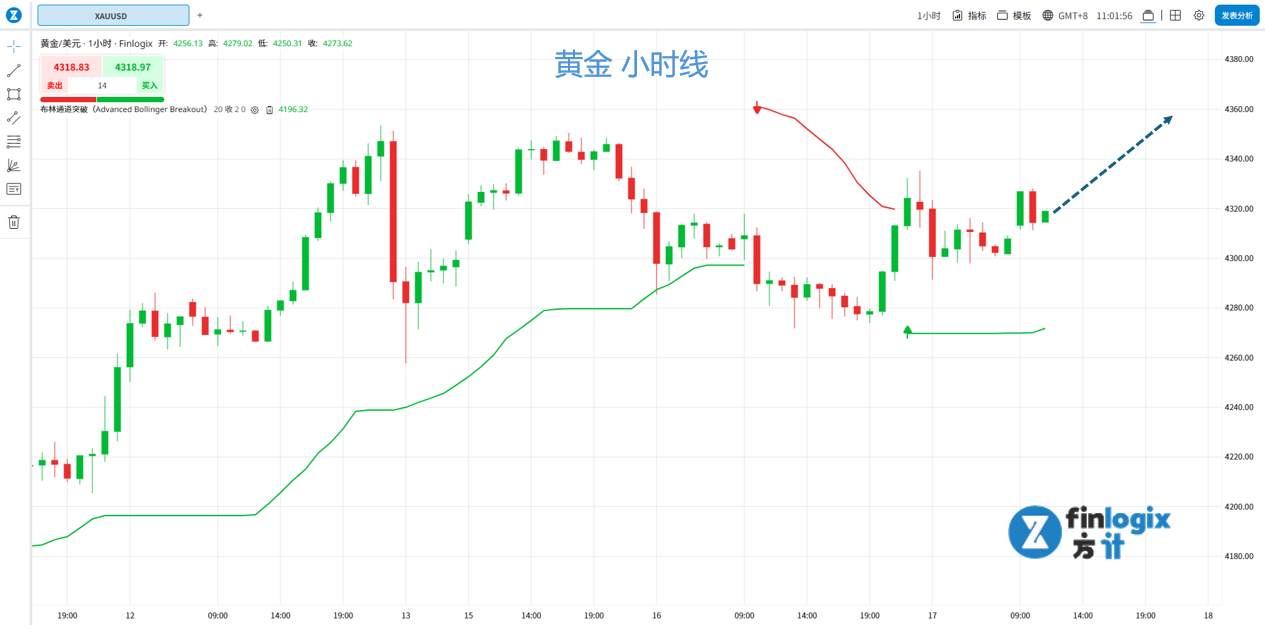

黄金兑美元 XAUUSD

交易策略:现价到4290区间,考虑做多。

阻力参考:4350,4380

支撑参考:4260

技术面:早盘白银率先创下历史新高的比价效应下,黄金后续也可能跟上,加上今天川普要进行下届美联储主席的面试,或将释出对于利率环境鸽派的信息,在此情况下,仍对于黄金走势相对有利。短线价格有出现些许回落,提供再次切入做多机会。

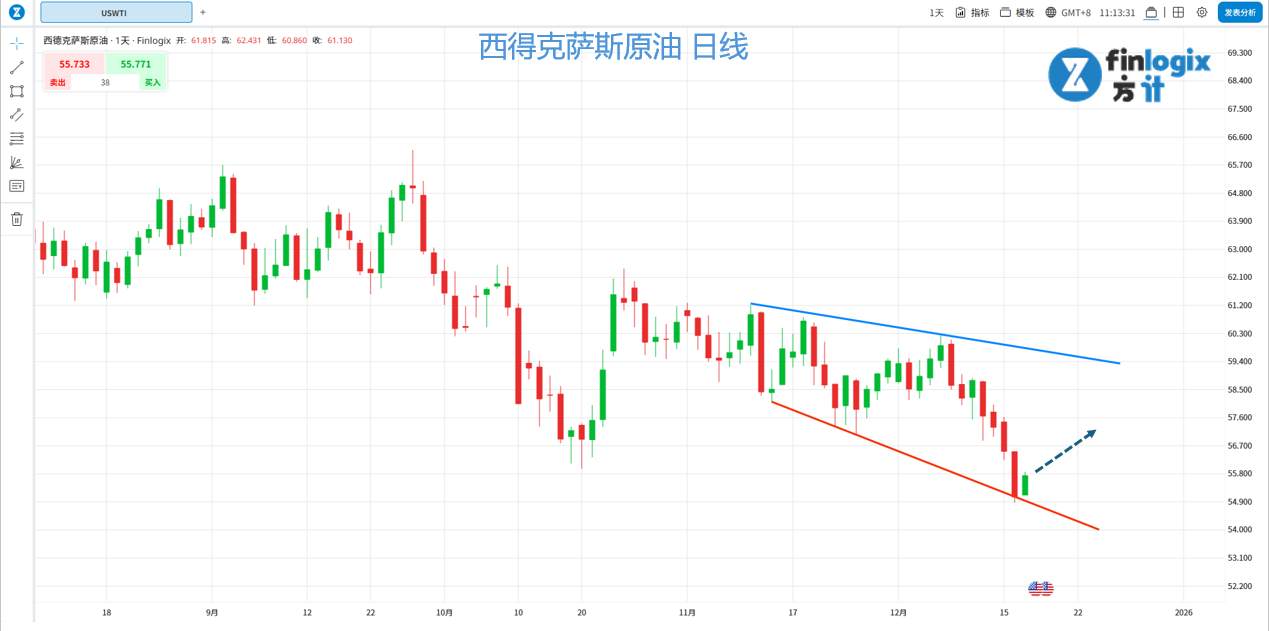

西得克萨斯原油 USWTI

交易策略(逆势):现价到55.4,考虑做多

阻力参考:56.7,57.1

支撑参考:54.5

技术面:尽管从日线格局来看,原油走势偏空,然而当前位置已经来到过去4年多来的低位,继续做空的风报比相对较差,而从笔者的独家自动趋势线指标,也能发现昨日日线走势恰恰来到下降趋势线之后进行反弹,因此有逆势去做多的机会。

本文内容由第三方提供。ACY证券对文中内容的准确性和完整性,不做任何声明或保证;由第三方的建议,预测或其他信息导致了投资损失,ACY证券不承担任何责任。本文内容不构成任何投资建议,与个人投资目标,财务状况或需求无关。如有任何疑问,请您咨询 独立专业的财务或税务的意见 。

风险提示:本文所述仅代表作者个人观点,不代表 Followme 的官方立场。Followme 不对内容的准确性、完整性或可靠性作出任何保证,对于基于该内容所采取的任何行为,不承担任何责任,除非另有书面明确说明。

暂无评论,立马抢沙发