早上好,

市场如坐针毡——今天的焦点是12月份的美国就业报告,这是2025年最后一份就业数据。这份报告应该能更清晰地反映劳动力市场状况,并有助于确定美联储宽松政策和美元的走势。

由于10月和11月的数据延迟公布,加上本周公布的就业数据喜忧参半,以及美联储在去年年底将利率下调75个基点至3.50%-3.75%,今天的就业数据意义重大。这些数据应该有助于解答就业市场是否已经企稳的问题。

经济学家预计美国经济将新增6万个就业岗位

根据伦敦证券交易所集团(LSEG)的日历显示,今日公布的就业报告中值预测显示,美国经济新增就业岗位6万个,低于11月份的6.4万个。根据我的研究,我认为市场普遍预期更低,约为5万个。正如我在之前的文章中提到的,就业人数预测区间也很宽,最高可达15.5万个,最低为1.9万个,这表明经济学家对这份数据持谨慎态度。

预计失业率将从4.6%小幅下降至4.5%。如果失业率维持在4.6%或进一步上升,将令人担忧,这将向美联储发出信号:就业市场仍然是一个明显的难题,也是央行的优先事项。然而,我认为4.5%的失业率将为美联储争取更多时间,使其能够将宽松政策推迟到今年晚些时候。

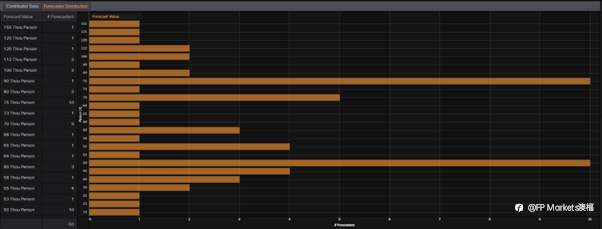

根据下方当前的预测分布,任何高于10万的非农就业人数都足以使美联储在1月份降息的可能性降低,并显著降低3月份降息的可能性。然而,如果非农就业人数在3万或以下,那么1月和3月的会议就将成为关注焦点。

货币市场目前认为美联储本月降息的可能性仅为12%左右,除非今天公布的数据非常疲弱,否则美联储很可能维持利率不变。目前市场预期美联储在3月份的会议上降息的可能性约为40%。随着时间推移,这一预期自然会发生变化,因为我们将掌握更清晰的数据,1月和2月的数据以及另外三份通胀报告将在3月份的会议决定之前公布。

另外,提醒一下,市场预期美联储今年将降息两次(目前为 -55 个基点),而其最新预测(SEP)显示只会降息一次。

10月和11月的修正数据也值得关注。即便公布的数据总体上利好,过度的下调也可能显著改变市场对这份报告的反应,并可能加剧市场对美联储今年进一步宽松政策的预期。

今天公布的就业数据喜忧参半

本周公布的美国就业数据喜忧参半,颇具看点。12月份ADP就业报告显示,美国经济新增就业岗位4.1万个,较11月份的萎缩(减少2.9万个)有所改善,但略低于此前预测的4.7万个。昨日公布的首次申请失业救济人数(截至1月3日当周)为20.8万人,高于前一周的19.9万人。

尽管两项数据均显示市场趋于稳定而非恶化,但11月份的JOLTS职位空缺数据显示,职位空缺数量有所减少,从10月份的767万个降至714.6万个。这一数字远低于预期(760万个),创下周期新低,也是自2021年以来的最低水平。

美元影响

美元指数显示,美元有望在本周创下自去年11月以来最强劲的单周表现。从技术面来看,至少在中期内,美元仍有进一步上涨的空间——我正密切关注100,000关口,将其视为上行目标,该关口与99.67的月度阻力位重合。

强劲的非农就业数据(超过10万)可能会促使美联储对利率预期进行鹰派调整,并支撑美元走强。当然,如果失业率降至4.5%或更低(最低预期为4.3%),这种影响将会更大。

相反,如果非农就业人数低于3万人,失业率维持在4.6%或升至4.7%(最高预期),则将有助于证实市场对劳动力市场的担忧,强化当前的利率定价,并可能使本月会议和3月份的会议都面临降息的可能性。由此,美元将面临相当大的压力。值得注意的是,美联储理事斯蒂芬·米兰昨日在彭博电视台发表讲话,仍然保持着明显的鸽派立场,目标是今年宽松约150个基点——比市场预期高出近100个基点。

如今,工资增长也值得关注,它如同凳子上的第三个支柱。如果工资增长强劲(疲软),将有助于巩固鹰派(鸽派)立场。

本文由FP Markets首席市场分析师Aaron Hill撰写。

风险提示:本文所述仅代表作者个人观点,不代表 Followme 的官方立场。Followme 不对内容的准确性、完整性或可靠性作出任何保证,对于基于该内容所采取的任何行为,不承担任何责任,除非另有书面明确说明。

暂无评论,立马抢沙发