在通胀担忧破坏美联储降息预期,导致金价在3月3日大幅跳水后,黄金市场多日来踏上了艰难的反弹之路。

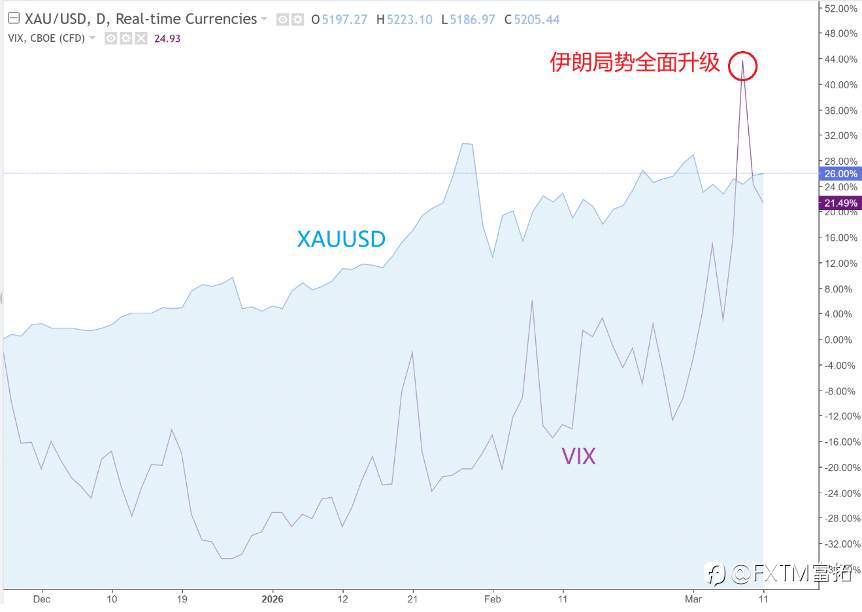

到了本周一(3月9日),就在代表市场“震级”的VIX指数伴随伊朗战事升级而飙升之际,黄金反而小幅走弱。

来源:investing.com

步入2026年以来,波动率指数的多个波峰也没有对应到金价的强势节点,后者时常在一些特定场景下走软;而在近日避险情绪退潮的阶段,金价又罕见地“逆势”回升。

长期以来,黄金被视为全球动荡时期的终极避风港。然而这次伊朗战火点燃,却并未激发市场的习惯性上涨。

行情背后,宏观经济力量、市场定位和投资者行为等因素形成合力,抑制了金价向上的步伐。具体动因包括:

政策紧缩预期

随着战事波及霍尔木兹海峡这一国际油运主动脉,油价急涨扰乱了物价前景。

投资者因此重考美联储未来降息预期:如果通胀压力不断强化,美联储将在更长时间内维持高利率的政策刚性。

这也将改变市场对于无风险收益率的看法。由于持有黄金不产生任何利息,投资者多半会更加严肃地看待“机会成本”问题。

可以想象,处在4-5%的长期美债收益率,对黄金市场难免产生资金分流作用,特别是金价已累积巨大涨幅的情况下。

10年期美债收益率 来源:investing.com

美元强势抑制

地缘政治紧张还是支撑了广泛的避险需求,只是美元的“受益程度”远超黄金。

本周一度逼近100心理关的美元指数凸显了投资者的这条信念:

在眼下危机四伏的全球金融体系中,资金往往优先涌入美元现金或美元计价资产,以提升投资组合的流动性和安全性。

因为国际主流的黄金品种大都以美元计价,美元走强给金价造成明显的下行压力。

流动性争夺的反面

相比之下,黄金站在资金争抢流动性潮流的反面:

强大的信誉使得黄金易于兑现,在其他风险资产因突发事件遭受损失时,投资者会抛出黄金换回美元,用以填补资金亏空。

另一方面,实物黄金零售市场参与者的交易行为方式也有可能抑制黄金的上涨空间。

实物市场的价格传导特性决定了,此类买盘对价格的冲击要数小时后才会产生反应,但如果市场在这段时间改变想法,认为危机将持续受控,金价涨势就会迅速减退。

各路买家兴致不减

即便黄金的避险特性近期难以闪光,但黄金的中长期买需还是源源不断。

世界黄金协会的调查显示,约95%的受访央行计划在2026年增持黄金,这是2019年开展调查以来的最高比例。

鉴于中国、巴西等经济体的黄金储备占比仍不足10%,主权买家仍有充分的扩储潜力。而中国外管局的数据显示,中国央行今年2月已是连续第16个月增持黄金储备。

资管巨头贝莱德认为,黄金的消费市场同样蕴藏着巨大的增长潜力,因为“私人财富对黄金的配置比例相比10年前少了一半”,这可能意味着“增量空间很充分”。

世界黄金协会最新的ETF资金流量报告也显示,2月份,全球实物黄金ETF录得53亿美元净流入,为连续第9个月的净流入。今年前两个月,ETF的累计流入金额创下史上最强开局。

全球不同地区黄金ETF资金流动和金价变动 来源:WGC

全球不同地区黄金ETF资金流动和金价变动 来源:WGC

可能激发大涨的场景

综合来看,贵金属市场处在一场你来我往的拉锯战中:

一方面,央行、机构,以及散户仍有源源不断的买需,为价格设置下限;

但只要有强韧的经济数据,或者顽固的通胀指标发布,央行货币政策预期的紧缩倾向就会抑制金价上行。而无风险收益率是预示市场中期强弱的关键指标。

金价基于现有水平,再想实现大幅上破,可能需要出现以下场景予以配合:

1、宏观环境的变化,例如经济衰退风险激增;

2、美国财政信誉受损等引发美元大幅下滑的导火索;

3、主要央行发出明确的降息信号。

现货黄金(XAUUSD)走势分析

虽然金价2月稍早止跌以来的反弹步伐仍稳健延续,但3月3日的吞噬中阴还是让日线波段的“更低高点”隐现。

不过市场判断后市涨、跌的技术依据却格外清晰:

XAUUSD Daily 来源:FXTM富拓MT4平台

下方1月底急跌行情的61.8%回撤位5140,2月上旬高位区5100,直至3月3日剧震地点5000关口(跌势半分位)一带,形成至关重要的即时支撑区域。

后者失守,将令开启C浪下跌的风险无限放大,并将惯性下试2月18日的波段前低4855(接近跌势的38.2%回撤位)。

而2月24日高点5150,跌势的78.6%回撤位5340、3月2日高点5420是通往纪录新高之前的技术障碍。

风险提示:本文所述仅代表作者个人观点,不代表 Followme 的官方立场。Followme 不对内容的准确性、完整性或可靠性作出任何保证,对于基于该内容所采取的任何行为,不承担任何责任,除非另有书面明确说明。

暂无评论,立马抢沙发