美债收益率飙升:理解收益率对市场的影响

在过去的几周里,黄金多头感到了一阵寒意。在经历了 2025 年底至 2026 年初那场史诗级、突破纪录的涨势,并将金价推向 5,000 美元 的历史关口后,黄金开始回落。许多交易员都在问:在全球地缘政治局势依然紧张的情况下,为什么黄金不仅停止了上涨,甚至出现了“自由落体”式的下跌?

答案并不在新闻头条里,而在收益率曲线中。今天,DBG Markets 为您深度剖析当前市场波动的主要驱动力:美国国债收益率。

1. 什么是美国国债收益率?

简单来说,美国国债收益率是美国政府支付给那些通过购买政府债券向其借钱的投资者的利率。它本质上是政府借钱的“价格”。

由于这些债券由美国政府的“全额信誉”提供担保,它们被视为全球金融体系中的**“无风险”基准**。

· 收益率因素: 收益率根据借款期限(如 2 年、10 年或 30 年)而有所不同。在当前市场中,交易员最关注的是 10 年期收益率 (US10Y),因为它决定了抵押贷款、企业贷款的成本,以及美元的整体吸引力。

· 收益率解析(示例): 想象一下,你购买了一张面值为 1,000 美元、收益率为 3.5% 的 2 年期国债。政府承诺在两年内每年向你支付 35 美元 的利息。两年期满后,你拿回 1,000 美元本金。在稳定的市场中,这 3.5% 就是你锁定资金的“保证”回报。

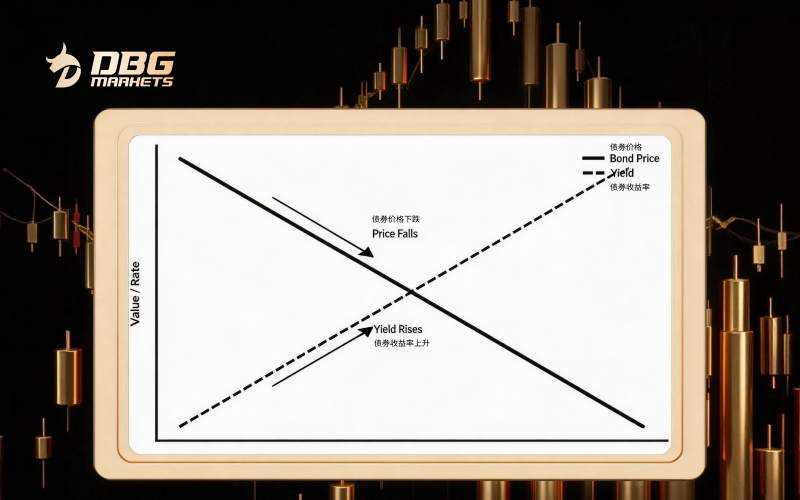

2. 国债价格与收益率的关系

至关重要的一点是:债券价格与收益率是两个不同的概念,且它们呈反向变动。这是债券市场最基本的法则。

· 卖出债券: 当投资者抛售债券时,市场供应增加,导致债券价格下跌,收益率上升。

· 买入债券: 当投资者争相购买债券时,高需求推高了债券价格,导致收益率下降。

为什么要反向变动? 请把债券想象成一份固定合同。如果你的债券支付固定的 35 美元(3.5% 票面利率),但市场突然转向,新发行的债券开始支付 50 美元(5.0%),那么没有人愿意以原价购买你那份仅支付 3.5% 的债券。

为了卖出它,你必须降价。因为新买家虽然拿到的还是那 35 美元利息,但由于买入价格更低,他们的实际收益率就会上升,以匹配当前的市场水平。

3. 为什么 2026 年 3 月收益率在飙升?

除了债券价格的波动外,还有几个宏观经济“引擎”在推动这一轮飙升。国债收益率通常跟随联邦基金利率的走势,这意味着对债券的需求主要基于市场对美联储未来政策的预期。

本质上,国债收益率代表了市场对该债券有效期内平均利率的“共识预测”。截至 2026 年 3 月,主要驱动力是美联储 “更高、更久” 的立场:

· 通胀的“粘性”: 尽管美联储做出了积极努力,但受结构性高能源成本和供应链转移的影响,通胀依然顽固。这迫使市场“抹杀”了对立即降息的所有希望,将收益率推至数年高点——目前徘徊在 4.5%–4.8% 之间。

· 供应因素: 为了资助巨额政府支出并应对财政赤字,美国财政部继续大量发行新债。这种债券的“供应过剩”需要更高的收益率来吸引足够的全球买家。高供应与谨慎需求之间的失衡,给债券收益率带来了持续的上行压力。

4. 收益率 vs. 黄金:金融“拔河”赛

在理解了美债收益率的运行机制后,我们就能明白为什么它对黄金有重大影响。这种关系通常被描述为一场争夺“避险”资金的金融拔河。

黄金最重要的特征是它是一种非孽息资产。与债券不同,黄金不支付票息、股息或利息。你持有黄金唯一的获利方式是价格上涨。

· 当收益率较低时: 持有黄金而非债券的“成本”微乎其微。在这种环境下,黄金因其安全性和上涨潜力而极具吸引力。

· 当收益率较高 (4.5%–4.8%) 时: 持有黄金的机会成本变得巨大。

机会成本逻辑: 如果一名基金经理拥有 1,000 万美元,他必须做出选择:是持有收益率为 0 的黄金,还是持有每年保证支付 48 万美元 利息的美国国债?随着收益率上升,那 4.8% 保证回报产生的“重力”会将资金从黄金吸引到债券中,从而产生沉重的抛售压力。

5. 这种关系并非铁律

虽然收益率与黄金之间的反向关联很强,但它并不是一项永久性的定律。在极少数情况下,黄金和收益率会同步上涨,通常发生在:

· 极端系统性恐惧: 当投资者对金融系统本身失去信心时。

· 恶性通胀: 当通胀上升速度快于利率上调速度时。

但必须意识到,黄金现在的下跌不仅是因为收益率,还因为它太贵了。在经历了冲向 5,000 美元 关口的史诗级反弹后,黄金在技术上处于“超伸/超买”状态,对任何负面消息都极其敏感。

由于黄金处于估值的历史高位,收益率上升带来的压力就像是“干柴烈火”中的火星。抛售之所以如此猛烈,是因为交易员害怕成为在绝对高位离场的“最后持有人”。这种心理压力加速了资金在收益率上升时撤离黄金的过程。

6. 总结:收益率是市场的主导力量

近期市场的转变主要是由美债收益率的飙升驱动的,而非地缘政治。当收益率升至 4.5%–4.8% 区间时,反映了市场已完全消化了“更高、更久”的利率环境,并得到了顽固通胀和巨额政府债务发行的支撑。

高收益率通过增加借贷成本和提高全球资本的基准回报率,收紧了金融环境,进而迫使所有资产类别进行重新定价。黄金等资产的波动只是这一转变的副产品。

核心观点是:这是一个由收益率驱动的市场。只要美债收益率维持在高位,它们就将继续作为塑造全球资产估值的核心锚点。

已编辑 26 Mar 2026, 16:13

风险提示:本文所述仅代表作者个人观点,不代表 Followme 的官方立场。Followme 不对内容的准确性、完整性或可靠性作出任何保证,对于基于该内容所采取的任何行为,不承担任何责任,除非另有书面明确说明。

暂无评论,立马抢沙发