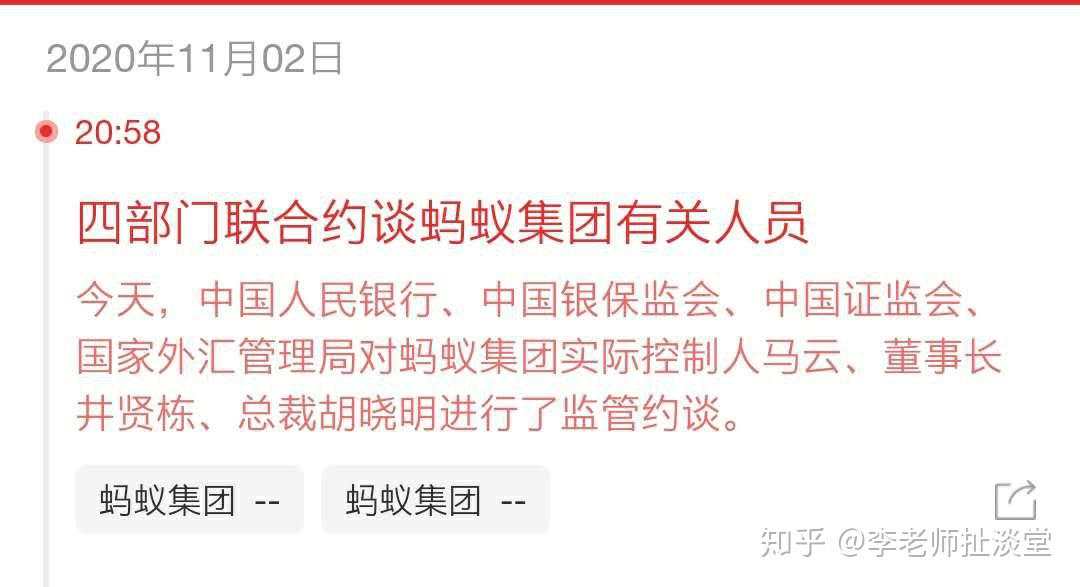

四部委罕见联合约谈马云,由头么自然是蚂蚁金服上市前马云在外滩金融峰会上的讲话。

全片内容颇长,李老师从蚂蚁金服如何赚钱来简单聊聊。

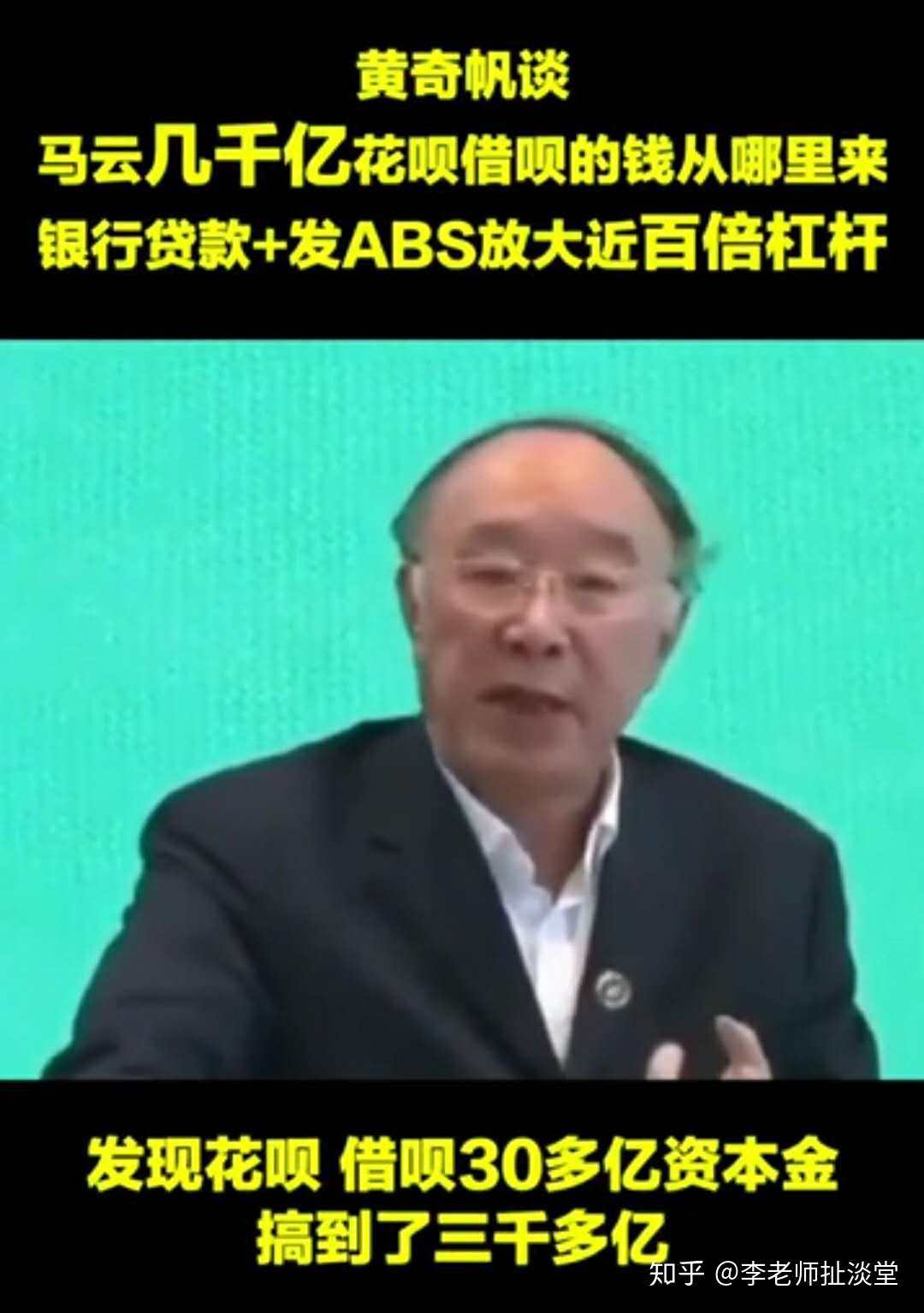

说到蚂蚁金服如何赚钱,大多数人应该可以想到是借呗、花呗,通过借钱给用户,赚取利息收入。

借呗花呗基本上利息在10%-18%之间,如果是蚂蚁自有资金那么成本几乎没有,如果是蚂蚁通过支付宝余额等全国人民借给他的钱,成本2-3%,扣除运营成本、坏账等,差不多5%以上收益,做到全球融资规模第一的上市公司。

蚂蚁通过自有资金向用户发放借款,收取利息,这是收入的基本模式,但这里有一个很明显的障碍,就是自有资金是有限的,假设蚂蚁有10亿,不停地放贷,哪怕一次只放10块,1亿次后将使用完毕。那换成100亿呢?一样有用尽的一天。

有限的资金仅能赚取有限的利息,那么,有没有什么方法可以使有限的资金赚取无限的利息呢?

利润诱惑下的资本家通常是智慧无穷的,这个问题通过资产证券化得到了完美解决,基本上实现了资本的无限扩张。

具体怎么做呢?

假设蚂蚁有10亿,通过花呗、借呗借给了ABCDE,期限3个月。那么等于是ABCDE总共欠蚂蚁10亿,蚂蚁有累计10亿的债权,这10亿债权相当于未来3个月可预见能收回的一笔资产,只是需要耐心等待借款期满。

现在蚂蚁失去了耐心,想要刚借出去的钱马上收回来,于是蚂蚁拿着一大把欠条到市场上,告诉大家哥三个月后就能收回来10亿,但是现在手头缺钱,有没有人愿意先借10个亿,三个月后用ABCDE那收回来的钱来归还,同时还付一笔利息。

大家一看蚂蚁是高利贷一哥,手里攥着欠条基本上就是硬通货,杰克马又是通天的人物,一不怕蚂蚁不还钱,二还有利息,就纷纷把钱借给蚂蚁。

于是蚂蚁手里又有了10个亿。

于是蚂蚁又去放贷,又攒了一大把欠条,又去市场上找人看在欠条的份上借钱,又拿到了10亿。。。

看见没?钱生债权(欠条),债权生钱,钱又生债权,子子孙孙无穷匮也。

这种通过债权(债权也可以理解为资产)做担保,进行融资的行为,就叫做资产证券化(Asset-backed Securities, ABS)。

那么ABS成本高不高?如果成本高的话,岂不是不划算?

不仅不高,还很低。

拿一个兴业银行的2020年个人消费贷资产支持证券来举例:

一般来说一个ABS产品都会进行分级,至少三档,评级越高利率越低,风险越大收益越高。但一般只要是能通过当局审核、发得出来的产品,基本上资质都不错,优先档利率较低但占比较大,基本上超过90%。次级档利率较高但占比较小(图中这个刚发出来所以还没有最终利率,实际情况中像兴业这样的机构,基本上次级比优先高不了太多)。所以总的下来利率完全不高,可能就在4.5%左右。

再看看招商银行的:

利率比兴业还要低。

那蚂蚁和他们比呢?路边社消息是伯仲之间,对,市场上对蚂蚁的认可度堪比银行,基本上产品一出来大家就无脑买,为马爸爸消费金融板块添砖加瓦。

结论是,蚂蚁用有限的钱复制成了无限的钱,并且大赚特赚。

看到这里的同学要问了,听下来没什么问题啊,为什么要约谈?

扩大了可用资金,也是贷给咱每一个淘宝用户,难道不好么?

记住这段话:蚂蚁要利用自己的无限资金来放无限贷款,只有放贷才能赚钱,不放贷,资金能力就没有产出。所以蚂蚁的一切都指向尽可能多地放贷。

很多人都看到蚂蚁给了用户花呗、借呗额度,但是没有注意到,给额度的人中,相当一部分是拿不到银行贷款的,比如说,张three的信用卡只有1万额度,但花呗给了2万,花呗比银行信用卡多出来的1万,是基于更高利率带来更为宽松的风险容忍度,也就是说,放松了对风险的把控,用风险换收益。

再进一步,如果说总的市场盘子是500亿,但是蚂蚁既然拥有了无限资金大法,必然要创造市场、好让更多的人继续来花呗,那么500亿显然不够,如何扩大市场? 1扩大客户群,让以前借不到钱的人现在有了花呗额度;2扩大原有额度,让以前1万的变2万。——扩大市场的同时必然扩大风险,还是那句话,用风险换收益。

总结:为了多放贷,扩大了风险。

风险带来的就是坏账,还不上钱。

那么一般搞ABS的企业都怎么长袖善舞呢?

比如蚂蚁拿出来10亿欠条做ABS一期,里面90%(优先)都是正常能归还的,10%(次级)可能是有点问题的,但是没想到这批欠条里面居然出现了集中暴雷,有12%都出了问题。企业的做法通常是“拆东墙补西墙”,一期的ABS快到期了,去别的资产包(比如ABS二期)里面挑2%好的和这次的换一下,把12%压到10%。这次的搞定。

下次二期出了问题,三期的挑4%出来,再次搞定。

一次两次可以遮掩过去,但无限地杠杆加杠杆,风险早已远远超过资本承受范围,总有一天,债务危机大爆发。

有的同学会说,买他们ABS产品的都是机构啊,和我没关系。——曾记否?2007次贷危机最终导致2008金融危机,源头是房产MBS产品出现履约风险,房地产泡沫破裂,最终投资人、保险机构全部沦陷,风险层层传导,银行破产、企业倒闭、普通人失业,后来盘子实在太大,美国举国之力都接不住,直接引发世界性金融危机。虽然底层资产不同,风险的逻辑是相通的。风险加杠杆,坟头蹦迪标配。最终资本家赚得盆满钵满,而风险却是由整个社会买单。

再看下目前蚂蚁的规模,差不多2万多亿。

但这仅仅是蚂蚁。

这种赚钱永动机模式才不是只有蚂蚁再搞,目前市面上叫得出名字的互联网金融,有一个算一个,通通在搞。可不么,银行也在搞啊,只不过吃相没那么难看、杠杆没有那么没底线。

所以现在整个市场都存在潜在风险,只不过是马爸爸临门给了一脚,监管只好提前出手。

来看看马爸爸的肺腑之言:

“巴塞尔协议比较像一个老年人俱乐部”——直接击中了监管的小心心!

刘鹤主编的《两次全球大危机的比较》里面,着重分析了主要资本主义国家1929-1933和2008大危机的根源、应对,以及对我们的借鉴意义,毕竟人家就是中国经济的权威人士嘛,本职工作。

书中由银监会牵头单独篇幅阐述监管对于经济平稳运行、防范全球金融市场系统性风险爆发、避免金融风险交叉传染升级的重要作用,可见刘总铁了心要“零容忍”(之前的财务造假案回忆一下)。

马爸爸提到的巴塞尔协议,其诞生与升级,就是为了持续强化银行风险管理与防范金融风险。

蚂蚁金服为了规避巴塞尔协议中对于资本充足率的要求,当然抨击这是老年人俱乐部,不然怎么能无限资金大法旋转跳跃不停歇呢?

反观俱乐部的老人,国有大行别说8%,基本上照着10%的标准在走,妥妥的牺牲利润守住风险。

所以马克思说资本家为了利润如何如何,马爸爸这一人民教师,终于在资本的侵蚀下,也走向了人民的对立面。

更多信息请关注微信公众号:李老师扯淡堂

作者:李老师扯淡堂,文章来源知乎,版权归原作者所有,如有侵权请联系本人删除。

风险提示:本文所述仅代表作者个人观点,不代表 Followme 的官方立场。Followme 不对内容的准确性、完整性或可靠性作出任何保证,对于基于该内容所采取的任何行为,不承担任何责任,除非另有书面明确说明。

暂无评论,立马抢沙发