作者:Dilin Wu,Pepperstone研究策略师

过去一周,黄金遭遇了相当稳定的打击。中东局势缓和导致避险买盘迅速退场,而美国股市的强劲上涨也削弱了黄金的吸引力。尽管如此,美联储内部意见分歧、与关税相关的不确定性,以及美元走软,仍对金价提供了一定支撑。

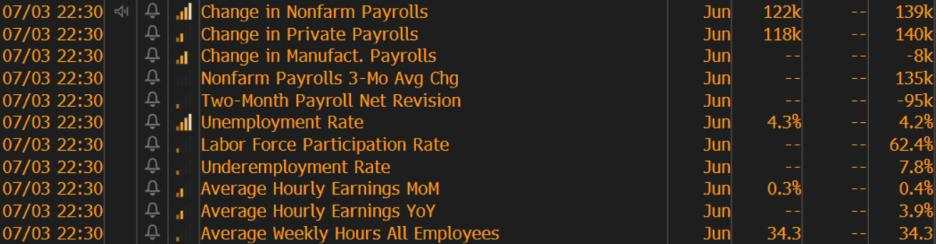

展望未来,除了贸易谈判外,重点关注本周即将公布的美国核心 PCE 通胀数据,以及下周的就业报告——这两项数据有望为利率走向提供更清晰的指引,也可能扰动黄金市场。

黄金解析视频

从 XAUUSD 日线图来看,黄金整体处于下行趋势,在过去七个交易日中,有六天收跌。自 6 月中旬高点以来,黄金已回落近 4.5%。买盘曾在 3380 美元附近介入,但真正的支撑出现在价格触及 50 日均线时。目前金价再次回到 3280–3380 美元的整理区间内。如果今日收盘能够守在 50 日均线之上,3380 美元将成为关键阻力位;相反,3280 美元则是买盘可能重返的区域。

导致这轮回调的主要原因,是中东局势快速降温,促使交易员抛售地缘政治避险仓位。事实上,很多交易者原本就认为这场冲突是短期噪音而非长期驱动因素。美国介入后,更加验证了他们的判断,推动金价进一步走低。

现在,市场普遍关注两个问题:黄金的均值回归是否不可避免?底部究竟在哪里?这是抄底良机,还是应继续看空?尽管地缘风险缓解和风险偏好提升对金价构成压力,但我个人正密切关注 3280 美元,并倾向于将当前视为一次买入机会。

我为何认为黄金仍有望企稳?主要有两个理由:

第一,美联储的政策信号出现分化。鲍威尔在近期国会听证中继续强调“观望”态度,提到关税对通胀的影响尚不明确,并关注就业情况。而其他联储官员如威廉姆斯,甚至是前鹰派鲍曼,则释放出更多鸽派言论——鲍曼甚至暗示 7 月可能降息。

不可否认,这其中可能存在政治因素的考量。尽管美联储在上周投票一致决定维持利率不变,但其内部对未来政策走向仍存在明显分歧。市场已提前预期 9 月和 12 月将降息,这种不确定性也维持了黄金的避险吸引力。

第二,大多数美国贸易伙伴的 90 天关税缓冲期将于 7 月 9 日结束,而贸易谈判进展并不顺利。美日谈判在取消“2+2”安全会谈后陷入僵局;欧盟则仍面临数字税和农业等非贸易壁垒问题;美越谈判背后也存在对中国产业链依赖的隐忧。

时间所剩无几,各大经济体达成全面贸易协议的可能性不大。特朗普可能重拾“先加税、再谈判”的策略。尽管市场应对关税的能力有所增强,但美元信用与短期波动性的担忧,仍可能刺激黄金买盘。

再加上美元走软、实际利率下降,黄金的持有机会成本降低,吸引力上升。此外,各国央行继续加码购金,以推动“去美元化”进程,也在为金价提供底部支撑。

简而言之:黄金当前正承压测试 50 日均线支撑。地缘风险缓和与股市火热使避险资金减少,但美联储政策与贸易不确定性仍托底金价。目前我倾向于“逢低布局”,但若金价跌破 3280 美元,则需要重新评估立场。

接下来,本周五的核心PCE 通胀数据尤为关键。市场预计月率将上涨 0.1%、同比上涨 2.6%,略高于上月,但三个月年化增速预计降至约 1.6%。这一轻微的通胀上行可能对黄金形成短暂压力。

不过,该数据只是全局中的一部分。下周的就业数据同样关键。鲍威尔认为经济与就业市场表现稳健,但消费者信心下降与初请失业金人数上升却透露出其他信号。如果就业数据进一步印证这些“裂缝”,且通胀持稳、房地产继续疲软,美联储在 7 月转向更鸽派的概率将加大,9 月降息的可能性也将随之上升——这对多头而言无疑是重大利好。

如果你觉得本期内容有帮助,记得点赞、订阅并分享!也欢迎在评论区聊聊你对未来黄金行情的看法~

关注 Pepperstone,获取更多市场见解与更新。我们下期再见,祝大家交易顺利!

免责申明:本文涉及的资料与意见仅供咨询分享和投资理念交流之用,不构成任何投资交易建议。

往期回顾

作者:激石华文服务,文章来源微信公众号,版权归原作者所有,如有侵权请联系本人删除。

风险提示:本文所述仅代表作者个人观点,不代表 Followme 的官方立场。Followme 不对内容的准确性、完整性或可靠性作出任何保证,对于基于该内容所采取的任何行为,不承担任何责任,除非另有书面明确说明。

加载失败()