· 阅读量 16

Sector Initiation / Plantation / Klik untuk versi PDF

Penulis : Halima Yefany; Aurelia Barus

- Kami memperkirakan harga CPO akan tetap tinggi pada FY25-27F di MYR4,3 ribu/ton (vs. 9M25 MYR4,3 ribu/ton) yang didukung oleh dinamika pasokan-permintaan yang lebih baik.

- Kami memperkirakan laba inti sektor akan tumbuh 15% CAGR pada FY24-27F, dengan potensi kenaikan 10%-48% dibandingkan estimasi kami saat ini.

- Menginisiasi kembali dengan rekomendasi Overweight berkat pertumbuhan laba yang kuat dan valuasi menarik di 8x P/E FY26F. DSNGmenjadi pilihan utama kami.

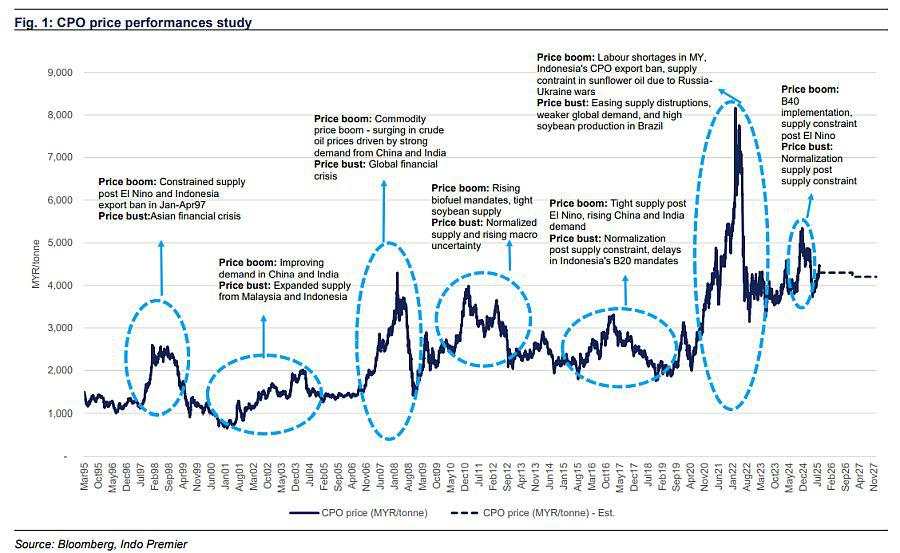

Harga CPO bertahan di MYR4,3 ribu/ton pada FY25-27F; tetap di atas MYR4 ribu/ton dalam jangka panjang

Kami memperkirakan harga CPO akan rebound pada 4Q25F ke MYR4,3 ribu per ton (+1% qoq) didorong oleh peningkatan impor dari India, pasokan yang lebih ketat pasca puncak hasil TBS, gangguan terkait La Nia, serta peningkatan daya saing harga dibanding minyak kedelai, sehingga rata-rata FY25F naik ke MYR4,3 ribu/ton (+2% yoy).

Harga diperkirakan tetap tangguh di MYR4,3 ribu/ton pada FY26-27F (flat yoy), ditopang implementasi penuh B40, substitusi berkelanjutan dari minyak kedelai, serta permintaan kuat dari India, sementara pasokan masih terbatas oleh lahan dan tenaga kerja yang terbatas meski ada potensi dorongan dari La Nia. Dalam jangka panjang, kami memperkirakan harga CPO bertahan di MYR4 ribu/ton dengan pertumbuhan permintaan struktural yang mengimbangi keterbatasan pasokan.

Skenario dasar: CAGR laba inti 15% pada FY24-27F, dipimpin oleh

DSNG

Kami memproyeksikan laba inti sektor tumbuh 15% CAGR pada FY25-27F, didorong oleh pertumbuhan volume penjualan 6% CAGR dan peningkatan harga CPO (+4% dalam IDR).

DSNG

diperkirakan memimpin sektor dengan pertumbuhan 36% CAGR , didukung oleh pengurangan utang dan peningkatan operasional.Neraca sektor diperkirakan membaik, dengan posisi kas bersih meningkat ke 0,1x-0,2x pada FY27F (vs. utang bersih 0,1x pada FY21-23). FCFF sektor diproyeksikan tumbuh 14% CAGR di tengah belanja modal yang stabil, mendukung rasio pembayaran dividen (DPR) berkelanjutan 48-50% pada FY26-27F (vs. 31-48% pada FY21-25), dengan imbal hasil dividen 4%-9% (

TAPG

memiliki potensi tertinggi 9% per tahun).Potensi kenaikan: isu lahan di Indonesia & dorongan permintaan dari B50

Kami melihat potensi kenaikan harga CPO dari sisi pasokan dan permintaan. Dari sisi pasokan, masalah HGU di Indonesia dapat menyebabkan output lebih rendah. Dari sisi permintaan, mandat B50 pada FY26F dapat menyerap 3-4 juta KL per tahun (4-5% konsumsi global), memperketat keseimbangan pasokan-permintaan. Jika terealisasi, hal ini dapat meningkatkan harga CPO sebesar 8%-12% pada FY26-27F dan mendorong laba 10%-48%.

Risiko penurunan berasal dari ekspansi lahan di Brasil dan peraturan EUDR (EU Regulation on Deforestation-free Products) yang dapat menekan permintaan, meski dampaknya mungkin terbatas karena India dan Indonesia masih dapat menyerap volume tambahan tersebut. Dalam skenario tertekan, jika kedua negara ini gagal menyerap permintaan, harga CPO dapat turun 3%-13% pada FY26-27F, dengan potensi penurunan laba 3%-35%.

Reinisiate OW : Re-rating didukung sentimen harga CPO,

DSNG

menjadi pilihan utamaKami menginisiasi kembali liputan sektor perkebunan dengan rekomendasi Overweight , ditopang oleh harga CPO yang tinggi secara berkelanjutan, peningkatan kinerja operasional, dan kepemilikan institusional yang masih rendah. Sektor ini juga diuntungkan dari depresiasi IDR. Meskipun harga saham sektor ini telah naik 29%-142% YTD25, valuasi masih menarik di 4,2x EV/EBITDA dan 7,8x P/E FY26F, masih lebih rendah dibandingkan peers -nya di Malaysia yang berada di 8x EV/EBITDA dan 13x P/E; sementara laba, dividen, dan ROE lebih tinggi, menyisakan ruang untuk re-rating lebih lanjut.

DSNG

menjadi pilihan utama kami karena pertumbuhan laba, pengurangan utang, profil ESG, dan valuasi yang lebih murah dibanding Genting Plantations ( GENP MY, NR), diikuti TAPG

dengan potensi dividen tinggi dan kinerja solid, serta LSIP

dengan valuasi menarik. Kami menginisiasi kembali HOLD untuk AALI

karena kenaikan biaya akibat kebun tua dapat membatasi leverage terhadap harga yang lebih tinggi, sementara valuasinya masih premium. Risiko utama mencakup cuaca, regulasi, dan potensi implementasi B50. ( Riset IndoPremier )

Sumber : IPS

作者:indopremier_id,文章来源indopremier_id,版权归原作者所有,如有侵权请联系本人删除。

风险提示:本文所述仅代表作者个人观点,不代表 Followme 的官方立场。Followme 不对内容的准确性、完整性或可靠性作出任何保证,对于基于该内容所采取的任何行为,不承担任何责任,除非另有书面明确说明。

喜欢的话,赞赏支持一下

加载失败()