· 阅读量 23

Ipotnews - Bursa saham Indonesia mengakhiri sesi perdagangan di pekan keempat Oktober 2925, dengan mencatatkan penurunan tipis IHSG sebesar 0,03% di posisi 8.272, naik tajam dibanding penutupan sepekan sebelumya di posisi 7.916. Pada pekan ini, IHSG mencatatkan rekor tertinggi intraday di level 8.351, dan rekor penutupan tertinggi di level 8.274 sehari sebelumnya. Sementara itu, investor asing membukukan arus masuk ekuitas sebesar USD255 juta sepanjang pekan.

Weekly Commentary , PT Ashmore Asset Management Indonesia mencatat beberapa peristiwa penting sepanjang pekan, antara lain;

Apa yang terjadi selama pekan lalu?

Ashmore mencatat, sektor yang mencatat kinerja terbaik pekan ini adalah Properti & Real Estat serta Transportasi & Logistik, yang masing-masing melesat +15,82% dan +8,45%. Sementara itu, sektor yang tertinggal adalah Teknologi dan Bahan Dasar, yang masing-masing terperosok -4,67% dan -2,67%.

Indeks dengan kinerja terbaik pekan ini adalah IDX30 (+8,30%) dan harga minyak mentah (+7,46%). Sebaliknya, terjadi koreksi pada harga emas (-4,24%) dan harga CPO (-1,31%).

Pekan ini, AS belum merilis data ekonomi ( blackout period ), namun pasar menantikan publikasi data inflasi AS yang dijadwalkan keluar di akhir pekan. Di Kanada, inflasi tahunan utama naik lebih tinggi dari perkiraan, sementara inflasi inti juga meningkat ke level tertingginya sejak November 2023. Penjualan ritel tumbuh sesuai ekspektasi.

Di Zona Eropa, data PMI komposit mencatat level terkuat sejak Mei 2024, dipimpin oleh sektor jasa, sementara manufaktur relatif stagnan. Jerman juga mencatat PMI komposit tertinggi sejak Mei 2023, didorong sektor jasa, sedangkan sektor manufaktur menunjukkan kontraksi ringan yang sejalan dengan konsensus. Sementara itu, Inggris mencatat inflasi tahunan utama lebih rendah dari perkiraan, namun masih berada dalam tren kenaikan sejak pertengahan 2024.

Di Asia, inflasi tahunan Jepang meningkat sesuai perkiraan dan menjadi kenaikan pertama tahun ini. Sebaliknya, neraca perdagangan mencatat defisit tak terduga akibat kenaikan impor. Di China, pertumbuhan PDB melambat seperti yang diantisipasi, tertekan oleh kebijakan perdagangan AS dan berlanjutnya masalah di sektor properti. "Sementara itu, Bank Indonesia kembali mengambil keputusan tak terduga dengan menahan suku bunga acuan," tulis Ashmore.

Kejutan lain dari BI

Pekan ini, Ashmore mencermati, bahwa data resmi ekonomi AS masih belum tersedia, namun pasar menantikan rilis data CPI pada Jumat malam, yang akan menjadi publikasi pertama sejak penutupan pemerintahan AS di awal bulan. Para ekonom memperkirakan inflasi tahunan tetap tinggi di sekitar 3,1%.

( Laman CNBC melaporkan,Sabtu (25/10), indeks harga konsumen (CPI) AS untuk bulan September naik 0,3% secara bulanan, sehingga membawa tingkat inflasi tahunan ke 3%. Angka ini sedikit di bawah perkiraan 0,4% secara bulanan dan 3,1% secara tahunan. CPI inti naik 0,2% pada bulan lalu dan 3% dalam 12 bulan terakhir, juga lebih rendah dari perkiraan sebesar 0,3% dan 3,1% - Red )

Di sisi lain, ketegangan dagang antara AS dan Tiongkok masih meningkat menjelang batas waktu kebijakan "Reciprocal Tariffs" pada November. Namun, pertemuan antara Presiden AS Donald Trump dan Presiden China, Xi Jinping yang dijadwalkan minggu depan menimbulkan harapan akan adanya kemajuan dalam negosiasi dagang kedua negara. "Meski demikian, perlu dicatat bahwa implementasi tarif ini telah beberapa kali ditunda dan kemungkinan masih akan diperpanjang lagi," tulis Ashmore.

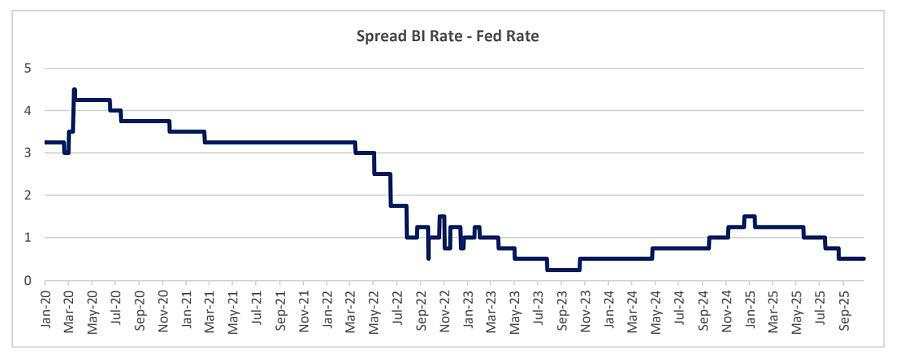

Pada rapat pekan ini, Bank Indonesia (BI) kembali membuat kejutan, kali ini dengan menahan suku bunga acuan, berbeda dengan ekspektasi pasar yang memperkirakan penurunan lanjutan. Ashmore mencatat, BI menekankan pentingnya transmisi kebijakan dan stabilitas nilai tukar, sambil tetap memberi sinyal bahwa arah kebijakan masih akomodatif.

Meskipun suku bunga ditahan, BI meningkatkan insentif bagi perbankan untuk menyalurkan kredit ke sektor prioritas dan menurunkan suku bunga pinjaman melalui diskon pada Giro Wajib Minimum (GWM). Kebijakan ini diharapkan dapat secara bertahap meningkatkan penyaluran kredit dan mendorong pertumbuhan sektor riil.

"Keputusan BI untuk menahan suku bunga pada Oktober tidak mengubah prospek pelonggaran lebih lanjut, di mana pasar masih memperkirakan penurunan tambahan sebesar 50 bps hingga akhir tahun ini," imbuh Ashmore.

Sementara itu, pasar juga menantikan hasil rapat FOMC pekan depan, dengan ekspektasi adanya pemangkasan suku bunga baik pada November maupun Desember - total sekitar 50 bps hingga akhir tahun. Mengingat BI sudah memulai siklus penurunan suku bunga lebih awal dibanding The Fed, Ashmore berpendapat, kebijakan menahan suku bunga saat ini membantu menjaga selisih suku bunga Indonesia-AS tetap stabil, sekaligus mendukung stabilitas Rupiah dan aliran dana asing ke pasar obligasi dan saham domestik.

Secara global, Ashmore menilai, latar belakang makroekonomi menunjukkan tanda-tanda pemulihan bertahap, khususnya di Zona Eropa dan pasar emerging market , sementara kebijakan dagang AS dan penutupan pemerintahannya masih berlanjut. "Pasar menantikan hasil FOMC dan memperkirakan suku bunga akan mencapai titik terendah sekitar kuartal I/2027, dengan potensi 4-5 kali pemangkasan lagi. Hal ini menjadi katalis bagi pergeseran investasi dari pasar AS yang jenuh ke pasar global," ungkap Ashmore.

Di Indonesia, imbal hasil obligasi masih dalam tren menurun, meskipun melambat pekan ini akibat keputusan BI menahan suku bunga. Ashmore tetap optimistis terhadap obligasi tenor panjang, seiring berlanjutnya siklus pelonggaran global dan rendemen tenor panjang yang masih lebih tinggi dibanding tenor pendek. "Ada potensi penurunan lebih lanjut pada imbal hasil tenor panjang karena pasokan obligasi tahun depan diperkirakan terbatas," sebuat Ashmore.

Untuk investasi berbasis USD, Asmore menilai, kondisi saat ini menjadi peluang menarik untuk masuk ke obligasi USD berjangka panjang saat imbal hasil masih tinggi. Saat ini, yield INDON10Y berada di kisaran 4,8%, sementara ekonom memperkirakan suku bunga BI dan The Fed dapat turun hingga sekitar 4% dan 3% masing-masing. Adapun yield IndoGB 10Y telah turun di bawah 6%, level yang terakhir terlihat pada awal 2021 saat suku bunga The Fed berada di 0,25% dan BI di sekitar 3,5%.

"Oleh karena itu, siklus pelonggaran berkelanjutan masih berpotensi menekan imbal hasil lebih rendah. Secara spesifik, ADUN berinvestasi pada obligasi tenor panjang dengan durasi portofolio sekitar 8 tahun, serta akan membagikan dividen bulanan dengan tingkat tahunan sekitar 4,2% selama enam bulan ke depan," papar Ashmore.

Untuk pasar saham, Ashmore melihat pekan ini terlihat pergeseran bertahap dari saham bertema pertumbuhan ( growth ) atau momentum ke saham bernilai ( value ) dan fundamental, seiring pemulihan sektor perbankan besar setelah koreksi sebelumnya. Ashmore meyakini bahwa faktor pendorong jangka menengah hingga panjang masih kuat bagi pasar saham Indonesia, meskipun investor akan terus mencermati efektivitas transmisi kebijakan ekonomi yang berorientasi pada pertumbuhan.

"Dalam siklus saat ini, kami tetap optimistis terhadap aset berdurasi panjang, sambil menekankan pentingnya kualitas dan fundamental untuk investasi dengan horizon menengah-panjang yang optimal." (Ashmore)

Sumber : Admin

作者:indopremier_id,文章来源indopremier_id,版权归原作者所有,如有侵权请联系本人删除。

风险提示:本文所述仅代表作者个人观点,不代表 Followme 的官方立场。Followme 不对内容的准确性、完整性或可靠性作出任何保证,对于基于该内容所采取的任何行为,不承担任何责任,除非另有书面明确说明。

喜欢的话,赞赏支持一下

加载失败()