来源 | 观良者

作者 | 一棵树

美国制造业处于收缩区域,快速复苏前景渺茫

ISM制造业指数长期以来一直被视为美国经济健康状况的最佳指标之一。不幸的是,12月的报告疲软,从49.0降至48.4。这是连续第二个月收缩,跌破50盈亏平衡水平。新订单已连续四个月低于50,自2020年5月以来首次出现产量。出口订单和积压的订单也很疲软,因此产出迅速反弹的前景似乎很小。

另一个有趣的故事是,衡量通胀压力的代价再次大幅下降,并且处于通货紧缩区域。此外,这是该指数自1974-75年以来最长的跌幅,突显了随着供应链的放松和需求疲软,价格压力从一个极端转向另一个极端。由此产生的明显积极因素是,商品价格应该会继续走软,有助于降低通胀率。

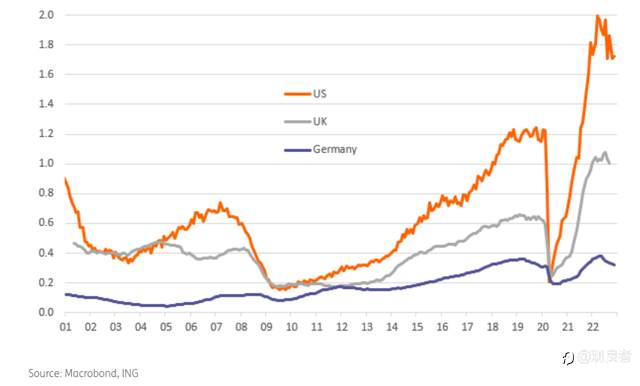

按国家分列的职位空缺与失业人口的比例

然而,公司继续招聘

报告的一个明显积极因素是就业部分从48.4上升到51.4。该指数回到600万平均水平之上,并表明该行业应该在周五的就业报告中对就业增长做出积极贡献。

这一积极的劳动力市场故事得到JOLTS(职位空缺和劳动力流动统计)数据的支持。它显示,11月的职位空缺数量远高于预期,为10.458百万(共识为10.05百万),同时有一些相当大的上调。该系列已经过了峰值(2022年3月为11.85 百万),但这仍然是一个非常强劲的水平,每个失业的美国人都有1.7 个职位空缺——远远领先于其他主要经济体,如上图所示。因此,这一数据加上ISM就业人数应该表明周五的就业人数约为20万人,工资压力仍为同比5%。

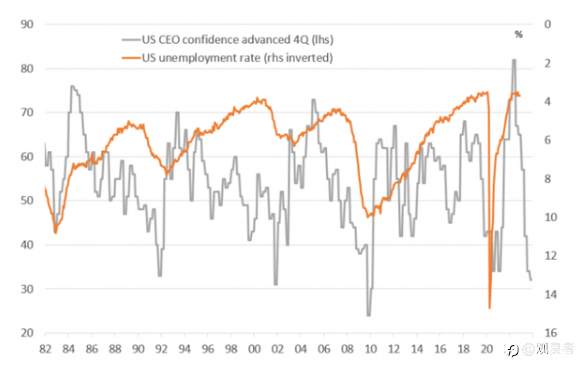

世界大型企业联合会(Conference Board)衡量美国CEO信心指数对就业市场来说不是好兆头.

更具防御性的美国企业态度表明就业市场将变得更加艰难

尽管如此,有明确的理由保持谨慎。随着商业调查看起来疲软,世界大型企业联合会(Conference Board)对CEO信心的衡量与全球金融危机的深度相当,经济衰退的可能性很高。劳工数据是一个滞后指标,我们很容易想象,如果商界领袖像数据所暗示的那样悲观,那么随着美国公司采取更具防御性的姿态,我们应该为更多的失业公告和减少资本支出做好准备。因此,尽管周五的就业报告可能看起来不错,但今年晚些时候的前景看起来并不那么好。

风险提示:本文所述仅代表作者个人观点,不代表 Followme 的官方立场。Followme 不对内容的准确性、完整性或可靠性作出任何保证,对于基于该内容所采取的任何行为,不承担任何责任,除非另有书面明确说明。

暂无评论,立马抢沙发