【黄金动态】小非农远不及预期,金价真的没有阻力了吗

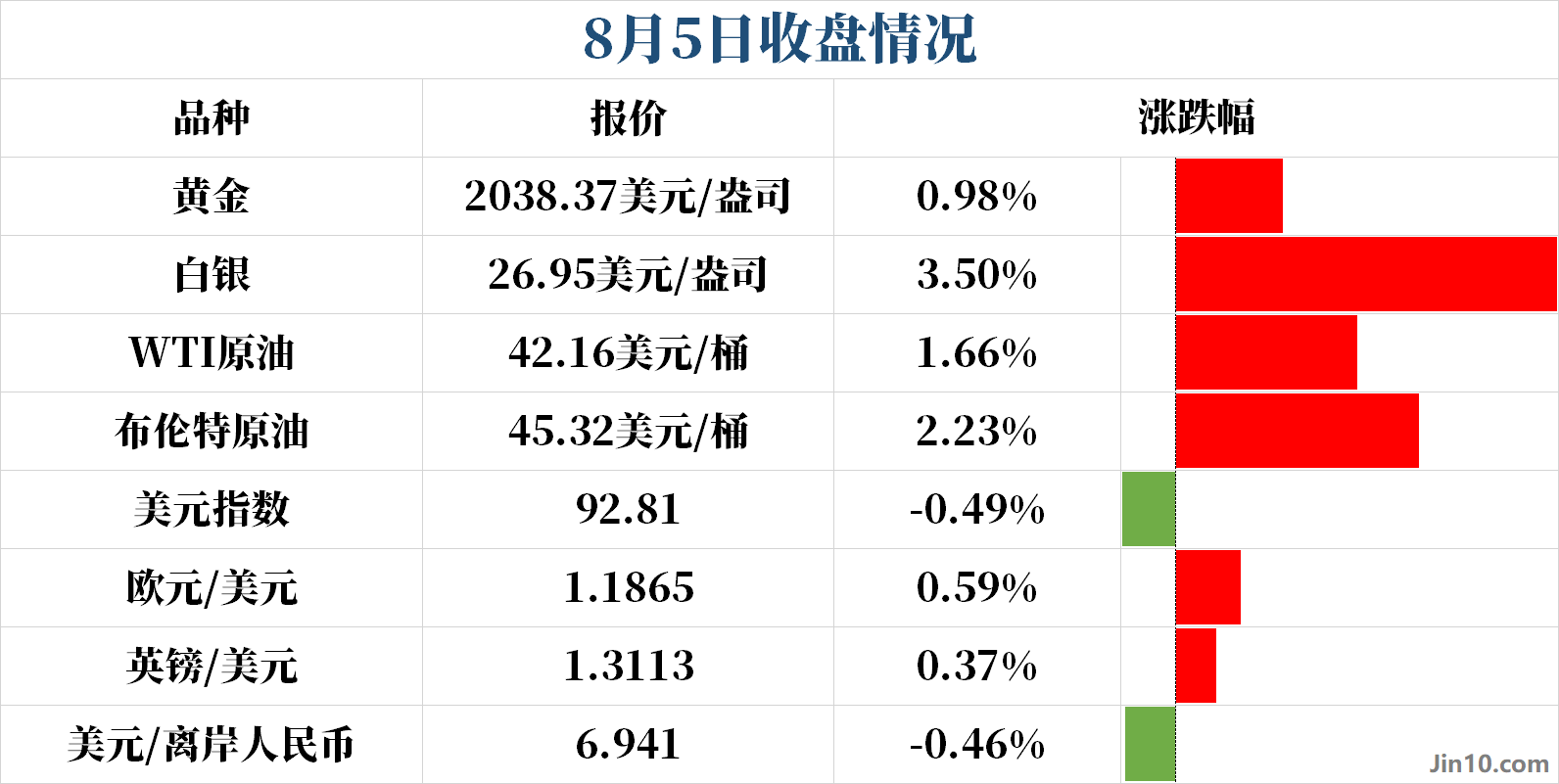

周三现货黄金亚盘开盘后上触2030美元关口,随后回调,一度跌破2010关口,最低至2009.33美元。但之后再次走高,在美盘时段涨至日高2055.65美元,大幅拉升近45美元,隔夜有所回落。截至收盘,现货黄金收涨0.98%,报2038.37美元/盎司。

现货白银走势与黄金大致相同,亚盘期间最低跌至25.34美元,随后攀升,亚盘尾段开始发力,美盘期间最高涨至27.12美元,隔夜有所回落。截至收盘,现货白银收涨3.50%,报26.95美元/盎司。

原油方面,两油在亚盘时段维持窄幅震荡走势,欧盘期间,受欧元区7月服务业PMI提振,开始逐渐攀升,美盘前,WTI原油最高涨至43.49美元,涨幅超4%,布

【行业动态】新加坡证券交易所公布6月的市场交易数据:外汇期货总交易量环比增长10%

新加坡证券交易所(SGX)公布了2020年6月的市场统计数据。随着主要经济体的重新开放,全球金融和商品市场表现出一些乐观。

新交所的证券每日平均价值(SDAV)环比上升14.6%至17.3亿新元,而5月份为1.51坡元,6月证券市场总成交额较上月的27.2坡元跃升40%至380亿坡元。十亿。交易所买卖基金(ETF)的市场成交额环比增长61.3%,至4.87亿新元。

上个月,新交所推出了10只新加坡单一股票期货(SSF),以满足对更广泛的与新加坡挂钩的股票产品组合的需求,并宣布计划在7月发布新交所富时台湾指数期货。

新交所的总指数期货交易量在6月环比增长20%,至1,450

重磅!易会满陆家嘴论坛讲话9大看点全梳理!科创板“三箭齐发”

第十二届陆家嘴论坛今日在上海举行。中国证监会主席易会满担任本届论坛的共同轮值主席。刚刚,易会满在会上发表了主旨演讲,对新冠肺炎疫情影响下的国内国际经济、金融形势作出分析判断,对资本市场“直面新起点、担当新使命、实现新愿景”作出了详细阐述。

针对下一步科创板建设,易会满提出了三项明确的工作:加快推出将科创板股票纳入沪股通标的、引入做市商制度、研究允许IPO老股转让等创新制度。他还提出,将支持资本市场重大改革创新措施在上海先行先试,并释放了三重“政策礼包”。

先来看看易会满此次讲话的“干货”!

要点速览

□此次资本市场应对疫情冲击的政策合力更强,效果也

美油6月合约即将到期 “负油价”会否卷土重来?

美油6月合约即将到期 “负油价”会否卷土重来?

,北京时间5月19日,是美国WTI原油期货6月合约最后一个交易日。最后交易日及交割日的再度临近,让人们不禁回忆起一个月前5月合约到期时,移仓换月引发的“负油价”惨案。

4月20日,美国原油期货历史首次跌至负值。美油5月合约在临近收盘前几小时内一度下跌超300%,最低跌至-40.32美元/桶,最终以-37.63美元/桶的价格收盘。

这样戏剧性画面的出现,很大程度上是在油市供需失衡的基础上,合约价差过大、因库容受限造成多头不愿交割、套利盘缺失等多项因素叠加造成的,而合约换月交割的时间点就是诱发多项因素叠加促成负油价的“导火线”。

通过对比目前和上个月

统计局:4月份规模以上工业增加值增长3.9%

据国家统计局网站消息,4月份,规模以上工业增加值同比实际增长3.9%(以下增加值增速均为扣除价格因素的实际增长率),上月为下降1.1%。从环比看,4月份,规模以上工业增加值比上月增长2.27%。1—4月份,规模以上工业增加值同比下降4.9%。

分三大门类看,4月份,采矿业增加值同比增长0.3%,增速比上月回落3.9个百分点;制造业增长5.0%,上月为下降1.8%;电力、热力、燃气及水生产和供应业增长0.2%,上月为下降1.6%。

分经济类型看,4月份,国有控股企业增加值同比增长0.5%;股份制企业增长4.0%,外商及港澳台商投资企业增长3.9%;私营企业增长7.0%。

分行业看,4月份,41

美国距离负利率有多远?

摘要

1、美国的负利率是怎么回事?负利率其实来自市场预期,近期美国多个联邦基金利率期货合约价格突破100,即市场预期联邦基金利率为负。据CME数据显示,截止5月12日,市场预期美国最早将在明年3月份实行负利率。

2、负利率预期从何而来?当前形成负利率预期的两个关键因素是经济基本面和货币政策空间。一方面,疫情冲击带来了投资者对美国经济的悲观预期;另一方面,疫情冲击下,短端利率似乎已经到了降无可降的底部,所以投资者开始预期美联储会采取非常规货币政策——负利率。

3、美国会实施负利率吗?我们认为短期内,美联储选择负利率这一工具的概率几乎为0。一方面,从日本和欧洲的经验来看,负利率对经济并没有太大提

三位联储行长警告经济风险 Bullard称继续停摆或造成持久损害

美联储官员警告称,病毒爆发和美国经济的部分关闭可能导致当前季度经济大幅下滑,并可能带来会造成持久伤害的大规模破产风险。

圣路易斯联邦储备银行行长James Bullard周二在视频讲话中称:如果防疫封锁持续下去,“你将看到企业大规模倒闭,并冒着经济陷入萧条的风险”。明尼阿波利斯联储行长Neel Kashkari警告说从疫情中走出来的经济将会“逐步且缓慢地复苏”。达拉斯联储行长Robert Kaplan表示,如果失业率继续上升,经济将需要更多的财政刺激措施。

美联储在3月中旬将利率降至接近零,并推出了前所未有的贷款计划,以缓解疫情带来的冲击。即使如此,Bullard警告说,本季度经济产出

对冲基金创始人:目前环境有利于比特币,保守投资1%

美国对冲基金Tudor投资公司创始人Paul Tudor Jones周一(5月11日)在接受CNBC采访时表示对比特币的信心正在增强。

Jones说:“随着新冠疫情的发生,以及巨额的刺激政策将导致通货膨胀,这让我开始思考如何调整投资组合,让我将目光转向比特币。如果你比较比特币和现金,保值能力、购买力、流动性等各方面因素都需要考虑。在可信度方面,比特币诞生才11年,所以可信度很少,我们是在见证新的保值币种的诞生,是否能够成功,只有时间能证明。我所知道的是,随着时间的推移,比特币仍然存在,它的可信度也就随之提升。相对的,如果你现在拥有的是现金,央行现在所做的是让它每年贬值2%,所以持有现金是在

高盛:标普500指数将在未来3个月下跌18%

在股市,对错失良机的担忧似乎盖过了对经济问题的担忧。高盛集团称,悲观情绪很快就会占上风,并将导致标普500指数在未来三个月下跌近20%。

该行首席美国股票策略师David Kostin在一份报告中写道,过去几周的财政和货币支持措施成功地避免了金融危机,但经济恢复正常还有很长的路要走,投资者已经超前了。

高盛警告称,金融、经济和政治风险令美国国内股市前景黯淡。该银行指出,纽约以外地区的美国感染曲线没有趋平,这将是一个漫长的重新启动过程,到2020年将有50%的股票回购受到打击,还可能面临更高的企业税和事实上的消费税。

Kostin写道:“单一催化剂可能不会引发回调,但我们认为存在一些

关于技术分析的1001个坑,有哪些避雷技巧?

很多交易员都有一种感觉,相比基本面分析,技术面分析要上手似乎并不难,毕竟有具体的形态指标可以参考,但是要运用自如却也不是一件易事。

比如都说支撑阻力位最简单的就是前高和前低,但在具体处理上,前高前低那么多,到底哪个才是有效有力的支撑阻力?

再比如都说趋势线或趋势通道的画法就是把前高和前低连接起来,但到底要不要允许趋势线穿过影线,两者之间究竟有何区别?

又比如都知道RSI指标可以反映市场的超买超卖情况,帮助交易员决定出入场时机,但为什么有时候明明已经超买,行情还在不断创新高……

从理论到实战,技术分析中大大小小的坑可能有1001个。

教科书上的指标形态往往总能完美对应技术分析的各种规则(毕竟那是

美加4月就业数据均好于预期 油价温和上涨支撑加元走强

周五(5月8日),美元/加元扩大跌幅至1.4000下方,并触及1.3900附近的盘中低点。

美元/加元延续看跌走势,本周有望贬值1.2%。受美联储基金期货收益曲线下降的冲击,美元在周四触及1.4170的峰值后开始下跌。鉴于市场可能已经开始消化美联储可能被迫将利率降至负的可能性,上述数据几乎没有提供任何有意义的推动力。

周五,美国劳工部公布了4月季调后非农就业以及失业数据:美国4月非农就业人口减少2050万人,好于此前减少2200万人的预期,而失业率从3月份的4.4%飙升至14.7,打破了自1982年11月创下的10.8%的历史最高记录。道明证券(TD Securities)的外汇分析师

基金经理和分析师相信 美联储不会采取负利率政策

基金经理和经济分析师们在路透全球市场论坛上表示,美国联邦储备委员会(美联储/FED)将利率降至负值的可能性几乎没有,尽管金融市场已经破天荒头一次做这样的预测。

联邦基金利率期货可以衡量市场对美联储指标隔夜拆款利率走向的预期,目前所反映的预测认为,从12月起利率将略低于零。

欧洲央行于2014年6月开始采取负利率政策,将存款利率降至负0.1%,旨在刺激经济。

日本央行也于2016年1月推出负利率,主要是为了防止日圆过度升值损害日本的出口型经济。

以下为路透全球市场论坛上的一些采访摘要:

香港ALETHEIA CAPITAL首席分析师JIM WALKER(5月6日):

在货币政策怪人中,有很多人谈

特殊时期,金银比的异动是标准的风险警示器

本文来自付鹏的财经世界

东北证券首席经济学家付鹏:

“金银比不仅仅反应大周期里白银基本面,总需求等的内容,在特殊时候的异常变动更像是一个和VIX一样的风险警示器,比单纯黄金在这一方面体现的更为明显。”

今天的内容里,我其实是想讨论的是关于由于类似流动性紧张情况下引发的金银比价异常变动的情况,离大家最有印象和当下情况类似的就是2008年金融危机阶段,当然我在之前的日记中已经多次解释过过去一个季度里的新冠疫情引发的金融市场的情况和2008年还是有非常多的区别。

简单说2008年是金融机构出了问题,真正的引发了金融体系的收缩和流动性的风险,而此次是疫情导致企业部门出现问题,尤其是引发了流动性

正在加载中...