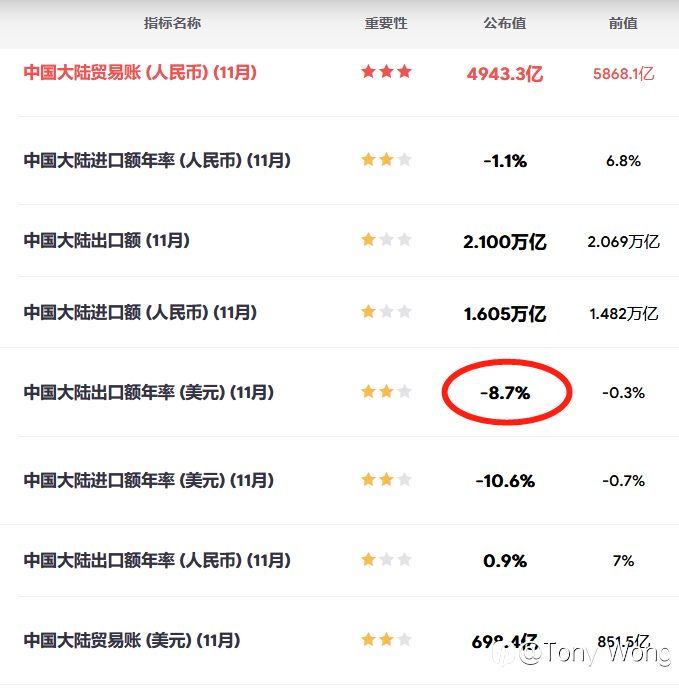

用非农数据观察美联储的需求压降是否起到作用

观察美国当前在美联储收紧货币政策之后的需求数据的变化。 首先来看失业率和薪资增速,美国6月非农就业人口季调后增加了37.2万人,远超预期值26.8万人,而5月份为新增39万人;失业率保持在3.6%,符合预期;平均每小时工资较去年同期增长了5.1%,上月为5.2%,预期值为5%。非农数据公布后,7月加息75个基点概率增加。 非农数据的超预期发展,预示着美国就业市场的持续紧俏,从环比数据来看略微下滑但在美联储持续加息之后该下滑程度并不客观。虽然强劲的劳动力市场会打消市场对于经济衰退的预期,但同样也将驱动通胀持续保持在高位更长的时间。 劳动力市场的紧俏表现在失业率已经低于疫情发生之前,但劳动参与率依

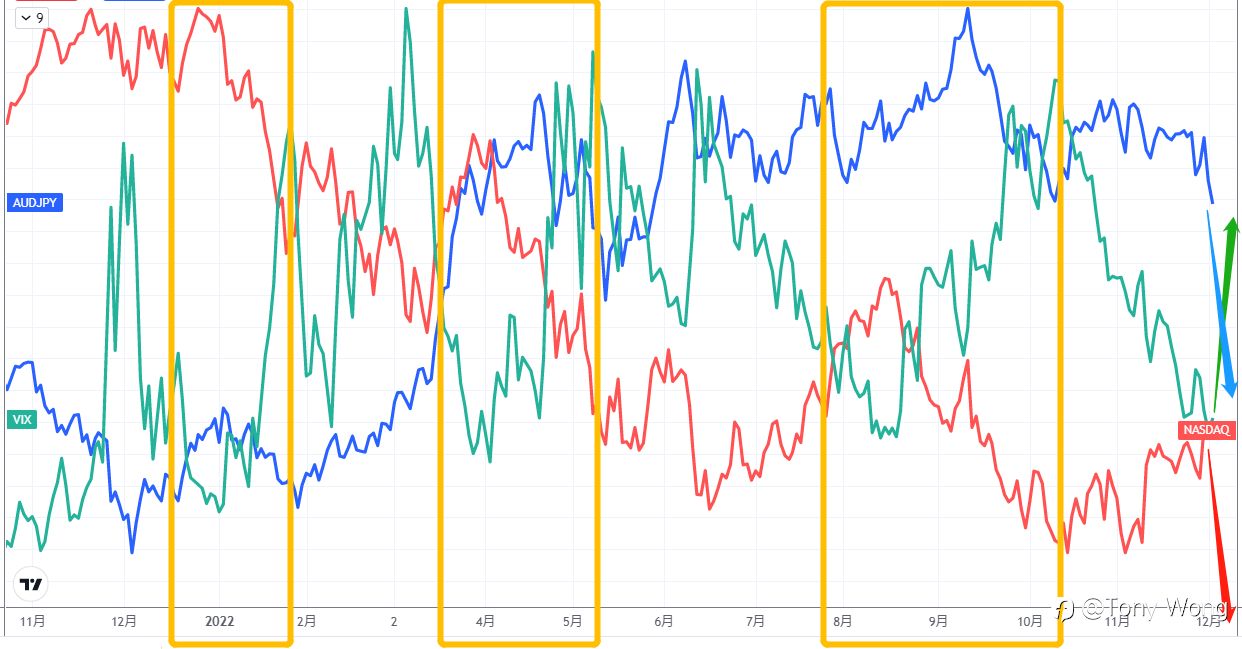

美国经济衰退正在悄悄地来临

当经济衰退来敲门,领先经济指标的不断恶化正在让美国经济前景面临更大的压力,而这却是在美联储加息周期中段过程中发生的事情。如果说供给约束成了本轮高通胀的始作俑者,那么大水漫灌的后遗症收入和支出的自我螺旋将本轮通胀推向了最顶峰。 当然,不同经济体面临的不同类型的通胀,美国的通胀却是需求端驱动的代表,美国以外的欧洲、新兴市场则更多的受制于输入性通胀的影响。所以,当美联储收紧货币政策消灭过剩需求的时候造成的资产负债表衰退,不仅会让美国经济陷入衰退,并且会外溢到美国海外,尤其是全球三级架构中的生产国。 尽管美联储一直致力于经济的“软着陆”,但从目前领先指标来看,这种理想的情况已经不复存在,美国的衰退不可

美国经济衰退正在悄悄地来临

当经济衰退来敲门,领先经济指标的不断恶化正在让美国经济前景面临更大的压力,而这却是在美联储加息周期中段过程中发生的事情。如果说供给约束成了本轮高通胀的始作俑者,那么大水漫灌的后遗症收入和支出的自我螺旋将本轮通胀推向了最顶峰。 当然,不同经济体面临的不同类型的通胀,美国的通胀却是需求端驱动的代表,美国以外的欧洲、新兴市场则更多的受制于输入性通胀的影响。所以,当美联储收紧货币政策消灭过剩需求的时候造成的资产负债表衰退,不仅会让美国经济陷入衰退,并且会外溢到美国海外,尤其是全球三级架构中的生产国。 尽管美联储一直致力于经济的“软着陆”,但从目前领先指标来看,这种理想的情况已经不复存在,美国的衰退不可

正在加载中...