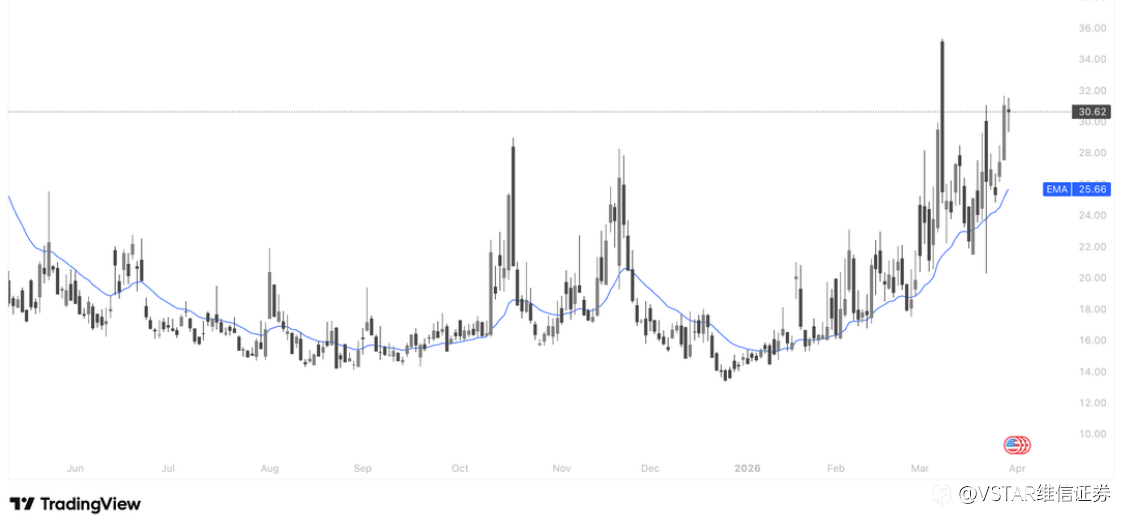

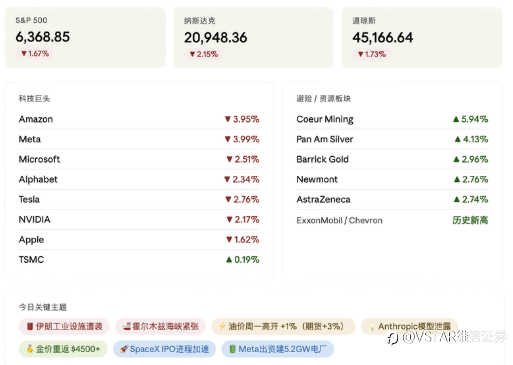

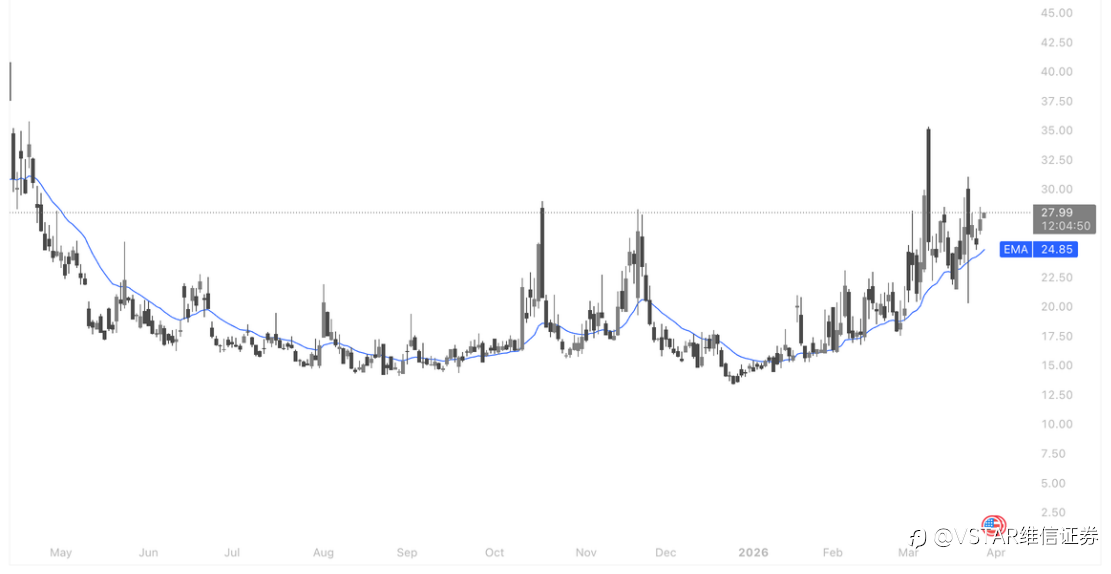

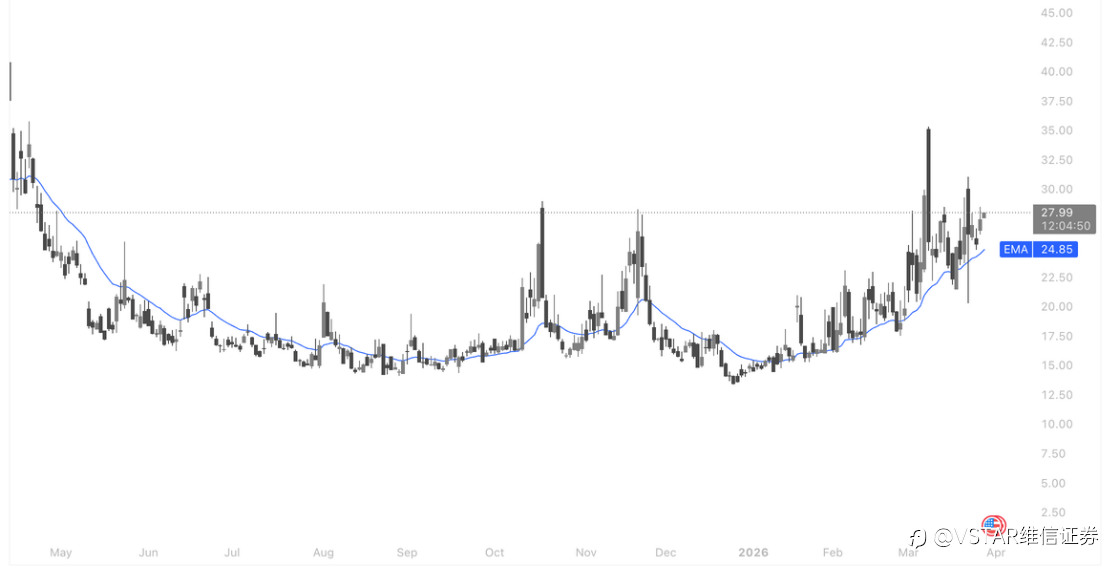

VSTAR每日美股行情(02/04/2026)

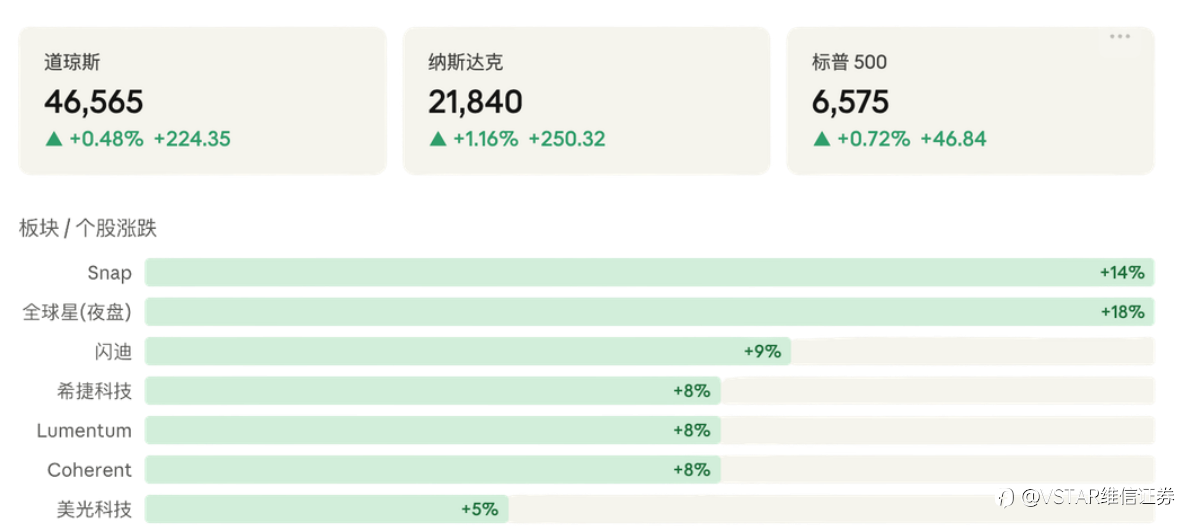

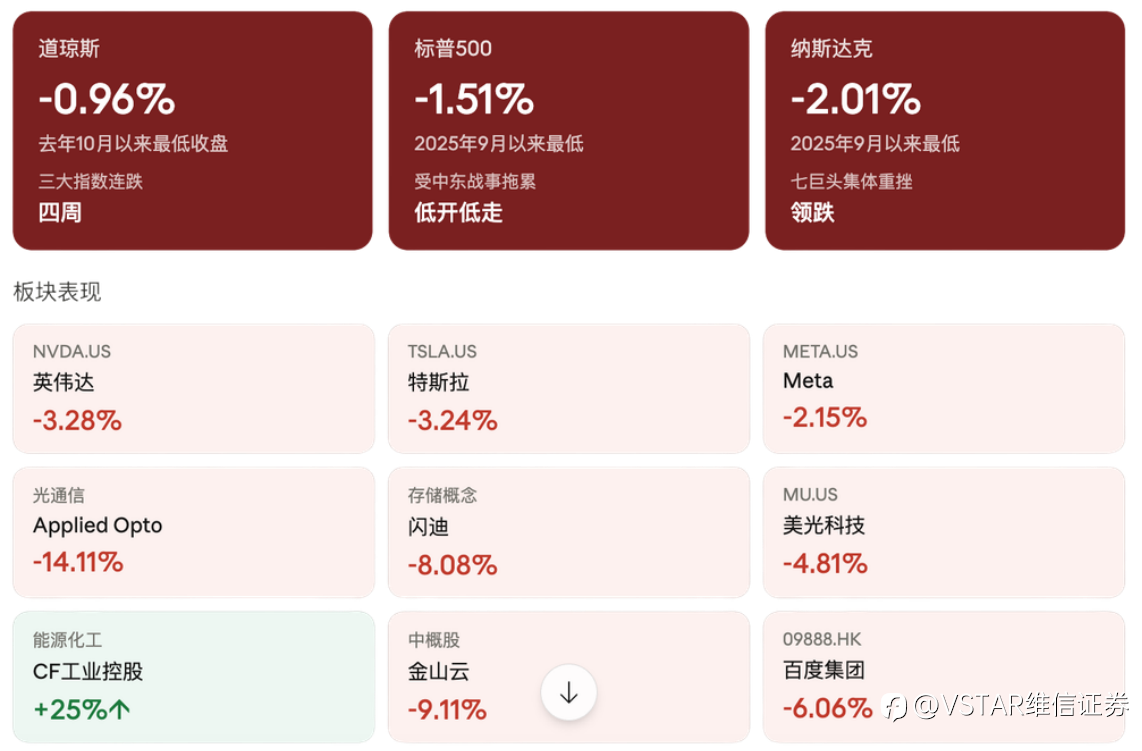

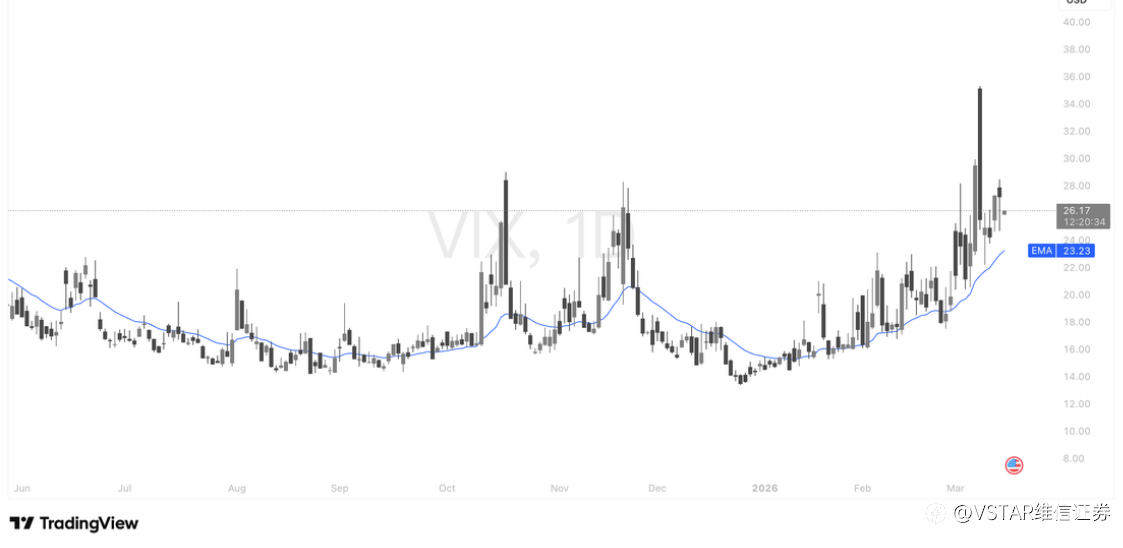

大盘回顾 美伊双方同日释放停战信号,周三温和续涨 周三市场温和续涨,情绪主轴仍是特朗普暗示伊朗战事"接近尾声",但美情报机构评估伊朗无意实质谈判,多空博弈令涨幅收窄。存储与光通信连续两日领跑,Snap因激进投资者增持飙涨14%;亚马逊洽购全球星消息带动卫星概念大涨。经济面喜忧参半——零售数据超预期,ADP就业同样强劲,但油价飙涨超50%的通胀压力持续悬顶。SpaceX秘密递交IPO申请是本日最大场外看点。 今日盘前分析 “TACO失效”,市场重新进入避险定价 风险偏好反转:从“抄底剧本”到“避险重定价” 特朗普最新讲话未给出明确停火路径,反而强化“未来2–3周将猛烈打击伊朗”的预期,直接打破市

VSTAR每日美股行情(01/04/2026)

大盘回顾 美伊释放缓和言论,三大指数全线飙升 美伊局势缓和引爆周二大涨——三大指数均创去年5月以来最大单日涨幅。特朗普称"两三周内结束战事",伊朗总统也释放和谈意愿,市场紧绷的通胀与能源风险预期骤然松动。科技、加密、黄金、中概全线受益,英伟达20亿美元入股迈威尔、OpenAI完成1220亿美元融资进一步提振风险偏好。唯一阴影:耐克盘后暴跌9%,中国市场销售预警拖累情绪。 今日盘前分析 华尔街一致唱多:AI芯片或成最强反攻引擎 在地缘风险缓和与市场进入超跌反弹窗口背景下,半导体板块被视为最具弹性的修复方向。机构认为,高贝塔属性叠加业绩确定性,使芯片股对“油价回落+利率下行”的环境最为敏感,有望率

VSTAR每日美股行情(31/03/2026)

大盘回顾 三大指数涨跌分化,中东局势主导市场情绪 市场在特朗普"4月6日谈判期限"的乐观预期与持续升级的中东军事局势之间反复拉锯,鲍威尔偏鸽表态提供部分支撑;板块层面高度分化,铝业(美国铝业+8%)因伊朗袭击阿联酋铝厂暴涨,房利美、房地美受Ackman喊多分别飙升51%和47%,存储股则在DDR5降价叠加谷歌AI压缩算法冲击下持续重挫,美光单日再跌近10%。 今日盘前分析 地缘预期“弹性化”,AI芯片股领衔修复 截至发稿,纳斯达克 100 指数期货 2606 合约(NQ2606.US)报 23329.00 点,涨幅 0.82%;WTI 原油期货 2604 合约(CL2604.US)报 98.8

VSTAR每日美股行情(30/03/2026)

大盘回顾 战火重燃,科技股跌入深水区 大盘:标普500本周内从6600点接连失守6500和6400关口,纳指连续两日跌超2%,道指也跌入调整区间。胡塞武装正式参战,布伦特原油近月合约相比次月溢价高达7.58美元/桶(战前几乎为零),显示市场对短期供应极度紧张的担忧。特朗普公开表示想"夺取伊朗石油",但同时透露间接谈判进展顺利;美媒称激烈战事预计还将持续2—4周。 个股看点:甲骨文5年期CDS盘中触及198bp,逼近2008年金融危机高位,成为AI信用风险的关键风向标;SpaceX IPO进程提速,散户预计获分配30%份额;Meta下周将发布处方配镜版Ray-Ban智能眼镜。 今日盘前分析 战火

VSTAR每日美股行情(27/03/2026)

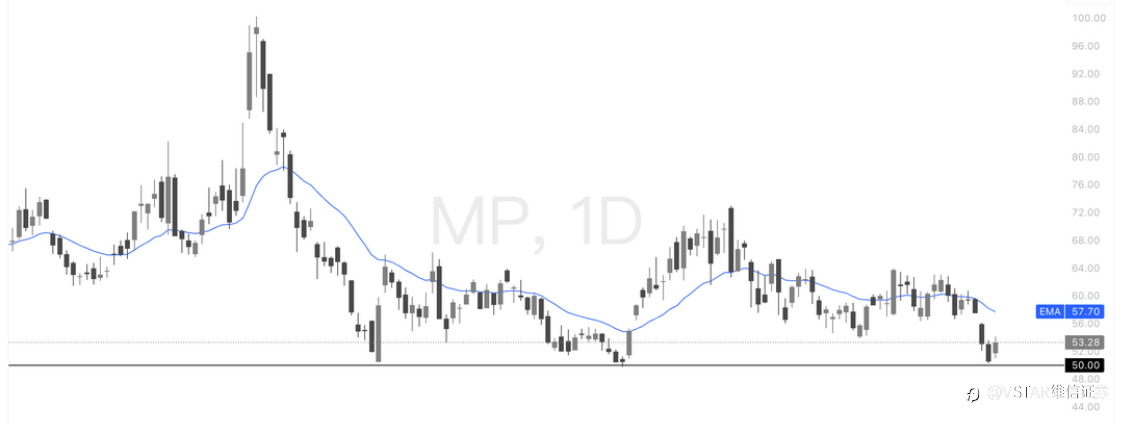

大盘回顾 美伊战争将致美联储“加息”,美股创“开战”来最大跌幅 宏观局势与大盘表现 受中东地缘局势持续紧张及美联储短期内或将“紧急加息”的避险预期影响,美股三大指数遭遇全面重挫,标普500和纳指均创下近期冲突爆发以来的最大单日跌幅。市场恐慌情绪升温导致明星科技股与热门中概股普遍承压,其中存储芯片巨头美光更是受大盘与特定算法利空交织影响,遭遇大幅回撤领跌市场。 在企业端,科技巨头正密集调整战略布局:苹果迎来AI领域的重大转向,计划对外开放Siri以打破ChatGPT的独占局面;Meta狂砸百亿美元加码AI数据中心,谷歌也迅速推出全新的实时音频大模型。与此同时,面对复杂的宏观环境,特斯拉主动下调了

VSTAR每日美股行情(26/03/2026)

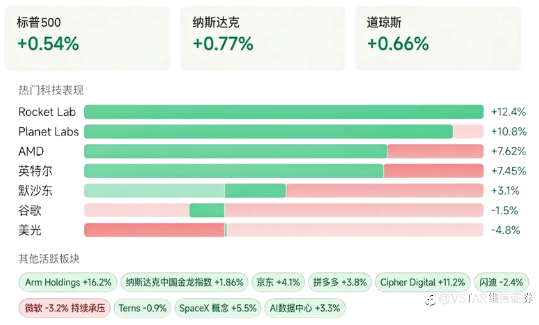

大盘回顾 中东预期提振美股,科技赛道强弱分化明显 周三美股三大指数集体收涨,市场情绪主要受中东局势边际改善提振。尽管美伊谈判分歧依然明显,但市场对停火前景抱有期待,推动标普500、纳指、道指均录得本周第二个上涨交易日。 板块层面亮点纷呈:受"SpaceX即将递交招股书"传言刺激,商业航天概念股普涨,Rocket Lab、Planet Labs等涨幅均超10%;英特尔、AMD因CPU供货紧张报道双双涨超7%,Arm Holdings在发布自研AGI CPU并给出强劲营收展望后更大涨逾16%。 热门中概股表现明显跑赢大盘,纳斯达克中国金龙指数涨1.86%,京东、拼多多绩后均强势上扬,带动板块整体走

VSTAR每日美股行情(25/03/2026)

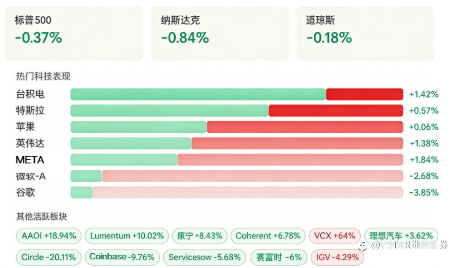

大盘回顾 中东谈判扰动市场,软件股重挫、光通信逆势领涨 中东地缘局势出现关键变化,特朗普称美伊谈判或接近达成协议,美方提出 15 条停战方案并有意停火一个月,泰国油轮也在多方协调下顺利通过霍尔木兹海峡,紧张局势有所缓和。与此同时,华尔街机构普遍看好黄金后市,将本轮回调视为买入机会并给出高位目标价;科技领域动作密集,NASA 转向月球基地建设,OpenAI 拟关停 Sora 精简业务,Anthropic 则为 AI 代码工具推出自动执行模式,另外 Robinhood 与理想汽车相继公布大额股票回购计划。个股层面出现明显异动,稳定币发行商 Circle 受加密监管法案利空影响暴跌 20.11%,创

VSTAR每日美股行情(24/03/2026)

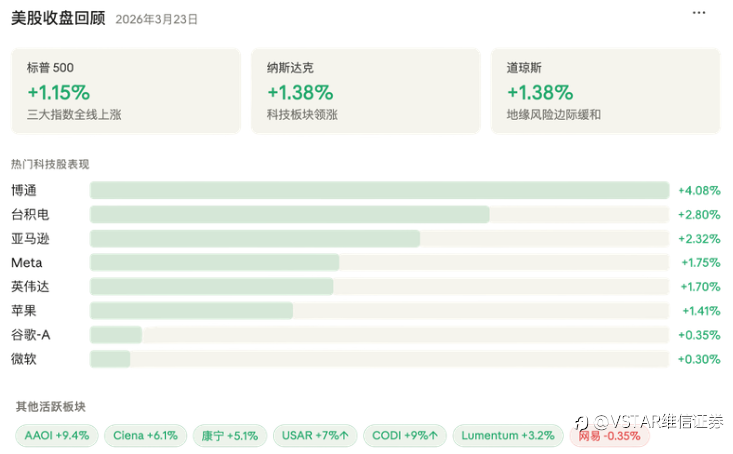

大盘回顾 3月23日美股全线收涨,地缘风险边际缓和是最大催化剂 特朗普表态放弃轰炸伊朗能源基础设施后市场大涨,但随后市场对局势能否快速平息存疑,三大指数涨幅有所收窄,最终标普 +1.15%、纳指与道指均收涨 1.38%。 板块亮点方面,博通(+4.08%)、台积电(+2.80%)领涨明星科技股;中概股中小鹏(+7.52%)与蔚来(+7.18%)涨幅突出,反映新能源车板块情绪回暖;光通信赛道普涨,AAOI 盘后宣布获 5300 万美元 800G 模组大单后再度走强。存储芯片方面,Wedbush 发布报告预计 DRAM/NAND 价格年内涨幅或超 100%,美光等受益标的值得关注。 今日盘前分析

VSTAR每日美股行情(23/03/2026)

大盘回顾 中东局势升温拖累市场,七巨头齐挫纳指收低2% 特朗普向伊朗发出48小时最后通牒,要求重开霍尔木兹海峡,否则轰炸发电厂;伊朗回应称将完全关闭海峡并打击中东美军基地及以色列能源设施。 马斯克官宣代号TERAFAB超级芯片厂计划,年产能目标1太瓦,约为当前全球产能50倍,由特斯拉、SpaceX与xAI三家联合主导,80%算力直接服务太空任务。 微信推出ClawBot插件、百度DuMate正式上线,大厂加速布局AI智能体;黄仁勋在GTC26称英伟达订单可见性突破1万亿美元,断言AI已进入智能体时代。 今日盘前分析 中东能源危机持续,市场防御情绪升温 大盘走势 标普500上周下跌 1.9%,自

VSTAR每日美股行情(20/03/2026)

大盘回顾 鹰派预期压制市场,AI主线分化加剧 超微电脑盘后大跌近12%,纽约南区联邦检察官公开起诉三名与其有关联的个人,指控涉嫌串谋违反出口管制,超微本身未被列为被告。 阿里巴巴业绩电话会上,CEO吴泳铭预计未来五年云与AI收入超千亿美元,并称芯片子公司平头哥不排除IPO,但暂无时间表。 优步宣布向Rivian投资最高12.5亿美元,将于2028年在旧金山和迈阿密首批部署自动驾驶出租车,并计划购入最多5万辆。 今日盘前分析 市场震荡加剧,结构性行情加速重塑 本周市场剧烈波动中,S&P 500期货小幅反弹约0.2%,主要受中东局势缓和信号提振。以色列总理Benjamin Netanyah

VSTAR每日美股行情(19/03/2026)

大盘回顾 鹰派预期压制市场,AI主线分化加剧 美联储维持利率不变,但年内或仅降息一次,通胀预期上调叠加油价走高,强化高利率环境。杰罗姆·鲍威尔称经济前景不确定,市场风险偏好承压。三大指数跌超1%,英伟达、苹果等科技股走弱,估值受压。美光科技业绩强劲但盘后回落,显示预期开始兑现。 资金仍聚焦AI主线,光通信等方向活跃;中概股承压,腾讯控股、阿里巴巴走弱。整体来看,指数偏弱但结构性机会仍在。 今日盘前分析 地缘紧张局势与通胀预期拖累市场情绪 随着美以与伊朗冲突的升级,能源基础设施遭遇重大攻击,全球市场继续面临严峻的通胀压力。美联储、加拿大央行及日本央行等主要央行保持利率不变,然而它们均警示高能源价

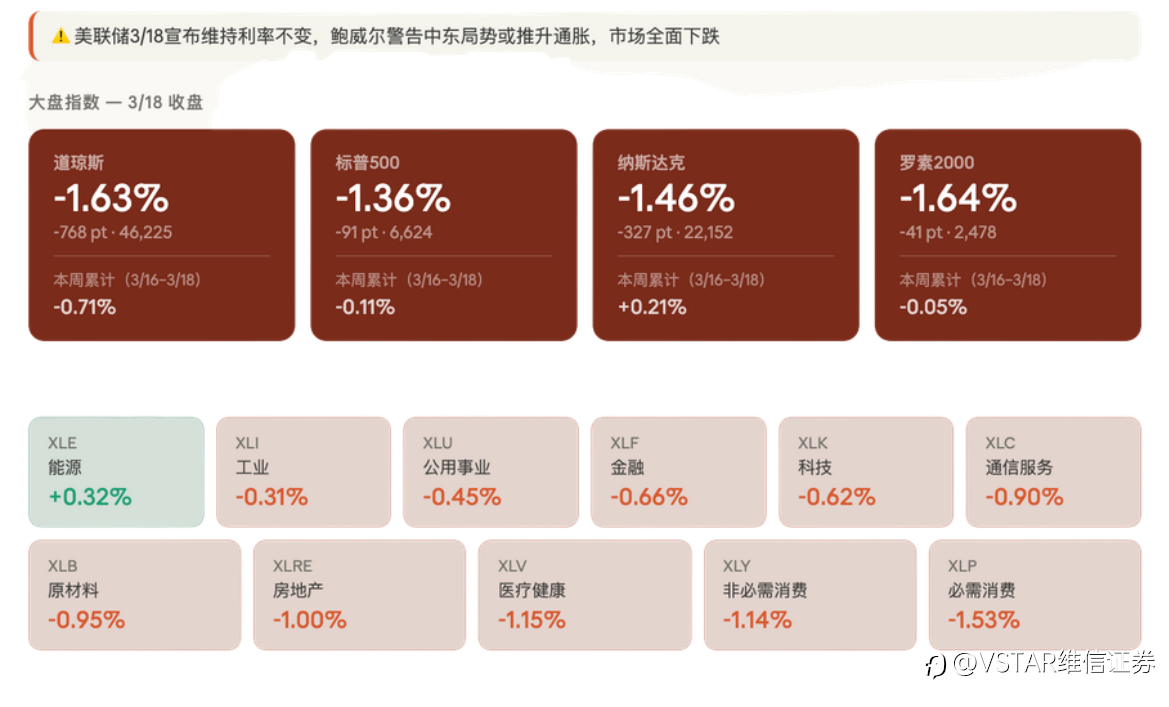

VSTAR每日美股行情(18/03/2026)

大盘回顾 地缘冲突升级叠加AI主线强化,市场在不确定中维持板块轮动 中东局势持续升级推高油价并强化避险情绪,同时Donald Trump释放北约不确定性加剧地缘风险;市场层面,美联储本周决议偏鹰预期升温压制降息预期,而AI主线持续强化,Cathie Wood看好未来十年万亿美元级增长,叠加Micron Technology创历史新高带动科技情绪;同时加密监管边际转松、OpenAI加速商业化落地,无人机与太空概念在回调后出现资金回流迹象,而光通信板块阶段性回落,整体市场在“宏观不确定+AI驱动”之间维持结构性轮动。 今日盘前分析 美联储决议前:真正的交易点不在利率,而在“更鹰还是更鸽” 本次议息

VSTAR每日美股行情(17/03/2026)

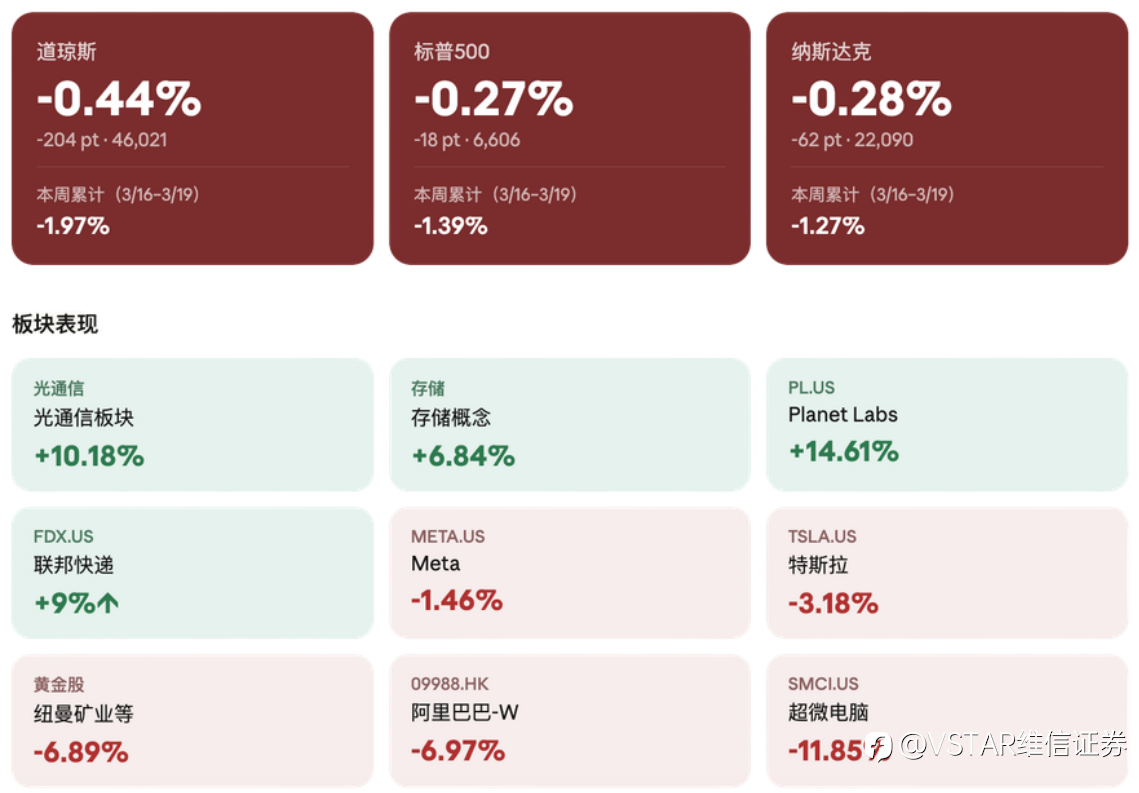

大盘回顾 美股强势反弹叠加地缘扰动,AI与大宗商品共振走强 3月16日,美股三大指数集体反弹,道琼斯指数上涨0.83%,标普500指数上涨1.01%,纳斯达克指数上涨1.22%,结束此前连续调整走势。市场情绪受到国际油价回落提振,布伦特原油报101.44美元/桶、WTI报93.89美元/桶。同时,比特币强势突破7.5万美元,带动加密概念股集体走强,风险资产出现阶段性修复。 科技板块继续领涨,英伟达上涨1.65%,CEO 黄仁勋提出2027年营收或达1万亿美元的激进目标,并推出NemoClaw等AI生态产品,强化市场对“算力经济”的长期预期。同时,Meta Platforms、苹果公司等科技巨头

VSTAR每日美股行情(16/03/2026)

大盘回顾 地缘冲突加剧美股震荡收跌,市场等待AI与宏观新线索 上周五,美股三大指数集体收跌,市场在地缘政治风险、政策不确定性与AI产业催化之间反复博弈。截至收盘,标普500指数连续第三周下跌,科技龙头普遍承压,但存储芯片板块逆势走强。 消息面上,中东局势持续紧张,美国与以色列对伊朗能源设施的打击引发市场对霍尔木兹海峡航运安全的担忧。与此同时,Donald Trump表示正与伊朗方面进行沟通,并与多国讨论海峡航运问题,国际油价一度大涨后回落。机构数据显示,上周华尔街资金大幅减仓,美股期货遭到十年来最大规模抛售,市场正处于“极端去风险”阶段,一旦局势缓和,潜在空头回补或触发剧烈反弹。 科技与AI产

VSTAR每日美股行情(13/03/2026)

大盘回顾 美伊冲突推升油价与通胀担忧,美股三大指数齐跌超1.5% 中东局势持续升级成为全球市场关注焦点。伊朗方面表示允许部分国家船只通过霍尔木兹海峡,但同时警告参与对伊军事行动的国家将不享有“安全通行权”。在美以对伊朗展开军事打击的背景下,原油与航运成本明显上升,布伦特油价自2022年8月以来首次突破每桶100美元,市场对通胀再度上行的担忧加剧。与此同时,美国政府正考虑临时豁免《琼斯法案》,以缓解能源运输压力并应对燃料价格飙升。此外,美国财政部还允许在限定时间内销售已装载船舶的俄罗斯原油,以稳定能源供应。地缘政治冲突不仅冲击能源市场,也对全球化肥供应链造成扰动,航运、保险和燃料成本的上升可能进

正在加载中...