大盘回顾

消费数据稳健,通胀忧虑再起,美股高位震荡

美国上周五公布的7月零售销售月增0.5%,符合市场预期,显示在亚马逊Prime Day与汽车销售带动下,消费动能仍具韧性。然而,同日公布的8月密大消费者信心指数意外下滑至58.6,通膨预期则显著升温,令市场对“滞胀”再度担忧。地缘政治方面,川普与普丁会晤释出俄乌局势缓和预期,支撑早盘美股开高,但市场信心转弱导致三大指数尾盘涨跌互现,费城半导体指数重挫逾2%。

板块表现分化。医疗保健类股最为亮眼,伯克希尔增持联合健康(UNH)激励股价飙升近12%,并带动亚培(ABT)、Elevance(ELV)等齐扬,礼来(LLY)上调药价亦推升整个板块。

金融板块因通胀预期升高而承压,摩根大通(JPM)、高盛(GS)、美银(BAC)等全数下跌逾1%。

科技板块中,半导体股受应材(AMAT)悲观指引与关税风险双重打击而重挫,AMD、NVDA、AVGO均走低,苹果(AAPL)亦受波及;

相对抗跌的则是软件股,CRM因评级上调大涨近4%,甲骨文(ORCL)与ServiceNow(NOW)跟随走强。

今日盘前分析

通膨预期升温,市场聚焦政策与财报落幕

近期通膨数据喜忧参半,虽然物价预期有所抬头,但美联储主席鲍威尔多次强调,关税引发的通胀属于一次性冲击,并非需求过热所致,因此不构成长期威胁。真正的考验在于企业能否消化成本或顺利转嫁给消费者,而消费者是否具备承受能力,将在下半年逐步显现。整体而言,美国经济虽显疲弱,但仍处于可控范围,衰退风险依旧偏低。

随着2025年Q2财报季接近尾声,整体表现优于预期,未来财测亦展现韧性,为市场提供下档支撑。接下来,美股走势将主要取决于利率政策与川普新政动向。

本周市场焦点包括:周一盘后Palo Alto(PANW)、周二盘前家得宝(HD)、周三盘前Target(TGT)、周四盘前沃尔玛(WMT)等重量级财报;此外,北京时间8月20日14:00,美联储将公布7月FOMC会议纪要,投资人需密切关注官员们对关税与通胀的分歧立场。

展望周末,全球目光将聚焦杰克逊霍尔年会。鲍威尔预计不会提前释出9月降息信号,而是聚焦五年一度的货币政策框架评估。

当前市场已计入9月降息25bp的概率高达62.9%,另有22.5%的概率押注明显宽松至50bp。整体来看,政策不确定性叠加关税冲击,将成为短线波动的核心驱动。

NAS100

纳指100形成潜在的看涨背离

纳指100(NAS100)日线级别持续走高,但伴随MACD动能逐步减弱,已显现潜在的上涨背离迹象,显示多头动能边际放缓。当前趋势仍偏多,不宜贸然做空,但在高位应保持谨慎,建议多单适度减仓锁定利润。若价格失守22600点这一关键结构位,将确认趋势转弱,届时可考虑顺势布局空单。

VVIX (恐慌指数波动率)

波动率指数齐低企,短期平静或暗藏风险

VVIX与VIX目前均处于低位,反映市场波动预期与恐慌情绪双低,资金情绪偏乐观,但也意味着一旦出现突发事件,波动率可能快速放大;若VVIX率先突破110并持续走高,应警惕短期回调风险,建议在低波动环境下适度配置防御性对冲工具。

Zoom(ZM)

Zoom财报临近:AI战略成焦点,股价能否突破下行通道?

Zoom 将于8月21日公布2026财年Q2业绩,市场高度关注其“AI优先”战略能否转化为实质性的营收增长,尤其是在 Zoom Workplace 与企业服务的扩张上。然而,公司近期因早期加密与数据共享问题而支付1.5亿美元和解金,法律与声誉风险仍为潜在压力。若管理层能在财报会上释放AI产品渗透率提升、企业客户续约率改善等积极信号,将成为股价反弹的重要催化剂。

从日线图来看,ZM股价自6月高点以来持续在下降通道内运行,近期在70美元附近获得支撑并小幅反弹。MACD虽仍在零轴下方,但出现低位金叉迹象,短线或有反弹空间。上方需关注75美元附近的通道上轨压制,若突破将有望进一步指向80美元;反之若反弹受阻并回落,70美元将再度成为关键支撑位。整体来看,短期偏弱震荡格局仍未改变,财报表现或成为决定股价能否走出下降通道的关键因素。

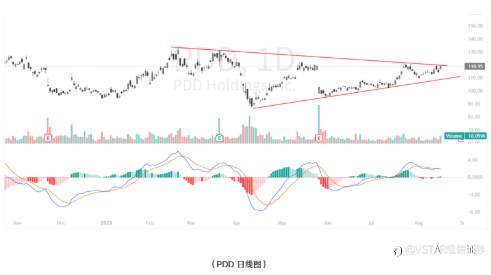

拼多多(PDD)

关注拼多多突破机会

拼多多(PDD)上周五强势上涨3.6%,股价收于118.95美元,已触及日线三角形收敛形态的上沿压力位。当前成交量温和放大,MACD指标仍维持在零轴上方,显示多头动能尚存。若能顺利突破趋势线压力,后续有望打开进一步上涨空间。对于未建仓的投资者,可关注突破后的确认机会再行布局。

#金融 #投资 #交易 #美股 #美股行情 #VSTAR

风险提示:本文所述仅代表作者个人观点,不代表 Followme 的官方立场。Followme 不对内容的准确性、完整性或可靠性作出任何保证,对于基于该内容所采取的任何行为,不承担任何责任,除非另有书面明确说明。

加载失败()