加拿大银行陷入非常规政策

为此,加拿大银行所做的事情是前所未有的。而且,由于我们新任加拿大央行行长蒂夫·麦克莱姆(Tiff Macklem)于7月15日做出了他的第一个政策决定,现在正是把握加拿大银行的未来时机的好时机。自3月下旬以来,世界银行对隔夜政策利率的目标一直定为0.25%,这是马克林上周在新闻发布会上提到的作为“有效下限”。从通常的意义上讲,这并不是一个有效的下限,因为很明显,如果世行选择这样做,它可能会成为负面。通过说“有效的下限”,我想的想法是使您印象深刻,世界银行将不会走低。自3月底以来,该银行还进行了大规模的资产负债表扩张。回想一下,这是加拿大银行的首次活动,该银行经历了从2009年春季到2010年春

这是什么金融恐慌?

如您所知,金融市场的情况每天都在变化,中央银行也在迅速跟上。还有更多。美联储列出了旨在增强信贷市场功能的行动,尽管其中一些“行动”只是鼓励银行使用美联储的信贷工具(贴现窗口和当日中央银行信贷),并在某些情况下放贷。银行的流动性和资本超过监管规定。一个突出的项目是在美国终止储备金要求。某些国家早就降低了储备金要求,目前加拿大,英国,新西兰,澳大利亚,瑞典和香港没有储备金要求。在美国,将法定存款准备金率降至零实际上是一种形式。美国金融机构已经找到了变通办法,包括大额清算帐户,可以避开准备金要求的影响,而美联储庞大的资产负债表使准备金要求对大多数银行没有约束力。美国早就应该取消储备金要求,但是为什么

美联储能控制隔夜利率吗?

央行钉住隔夜名义利率的机制通常依赖于对某些资产或负债拥有足够大的缓冲,然后以所需的隔夜利率弹性地提供这些资产或负债。然后,金融市场套利会照顾到其它方面——挂钩的名义利率实际上决定了所有短期利率。金融危机之前,美联储的缓冲是隔夜回购债券,其供应利率将与隔夜回购利率挂钩。但这是个棘手的游戏,因为美联储的最终利率目标是无担保联邦基金利率。纽约联储必须每日调整回购市场交易策略,以考虑可能导致市场回购利率与联邦基金利率差异的因素。因此,随着2008年10月准备金利息支付的出现,以及美联储庞大的资产负债表,一些人可能认为,控制隔夜利率相对容易。在美联储目前运行的最低限额制度下,缓冲是商业银行持有的大量储备

美联储是否做对了?

最近,对于美联储有很多朋友,我并不确定。特朗普对美联储不满,而且财经媒体似乎对它的做法感到困惑。我们能否能理解美联储的行为,特别是上周政策的变化?或者美联储是否只是前后不一致?从基本原则开始可能会有所帮助。如果我们有幸观察到这样的事情,那么好的央行政策会是什么样的?中央银行应该有明确的目标。这些目标可以在限制央行的法律结构中阐明,也可以央行对法律的解释中说明。例如,在美国,美联储的结构在“联邦储备法案”中有所定义,美联储的双重任务是在1946年的“就业法”和1978年的“充分就业和平衡增长法案”中规定的。美联储在《关于长期目标和货币政策策略的声明》里对国会的规定作出解释,该声明称,主要说来,美

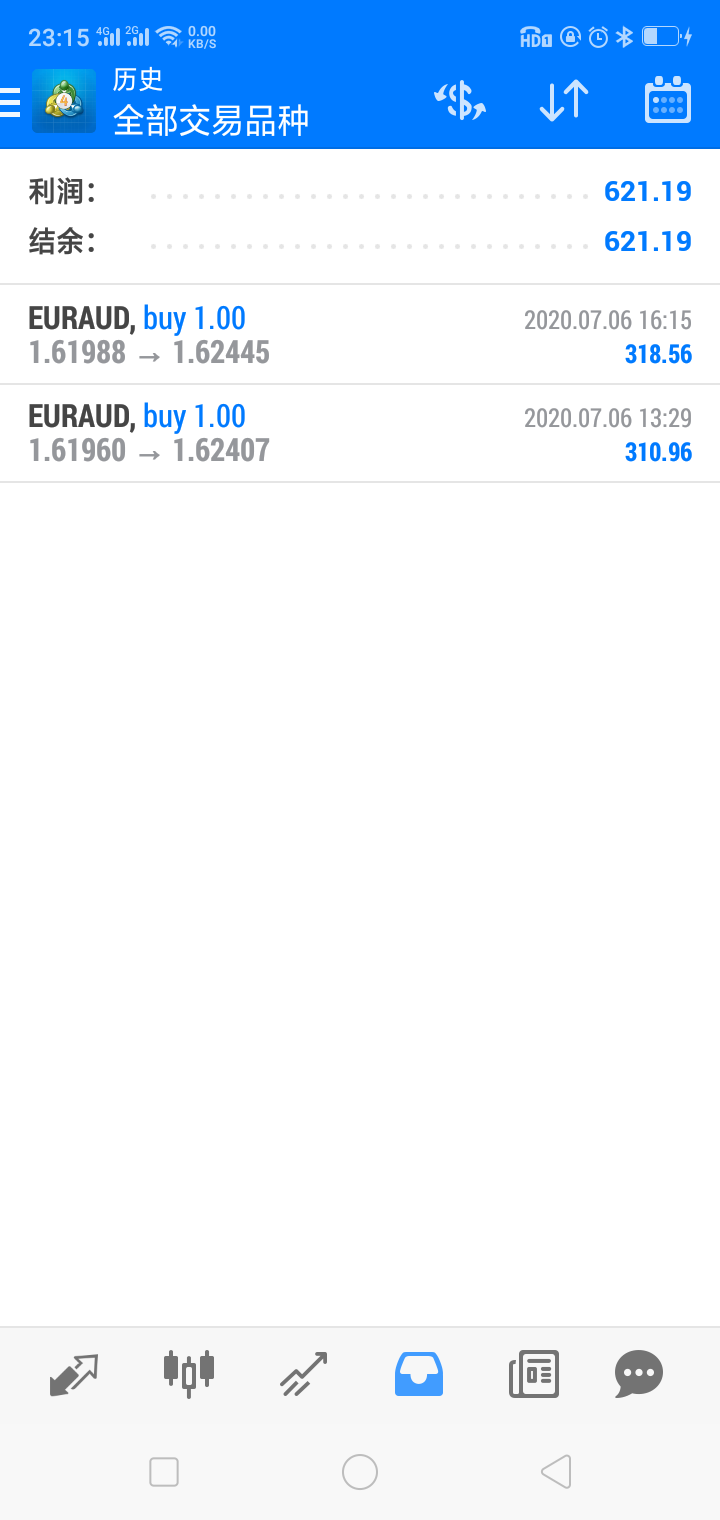

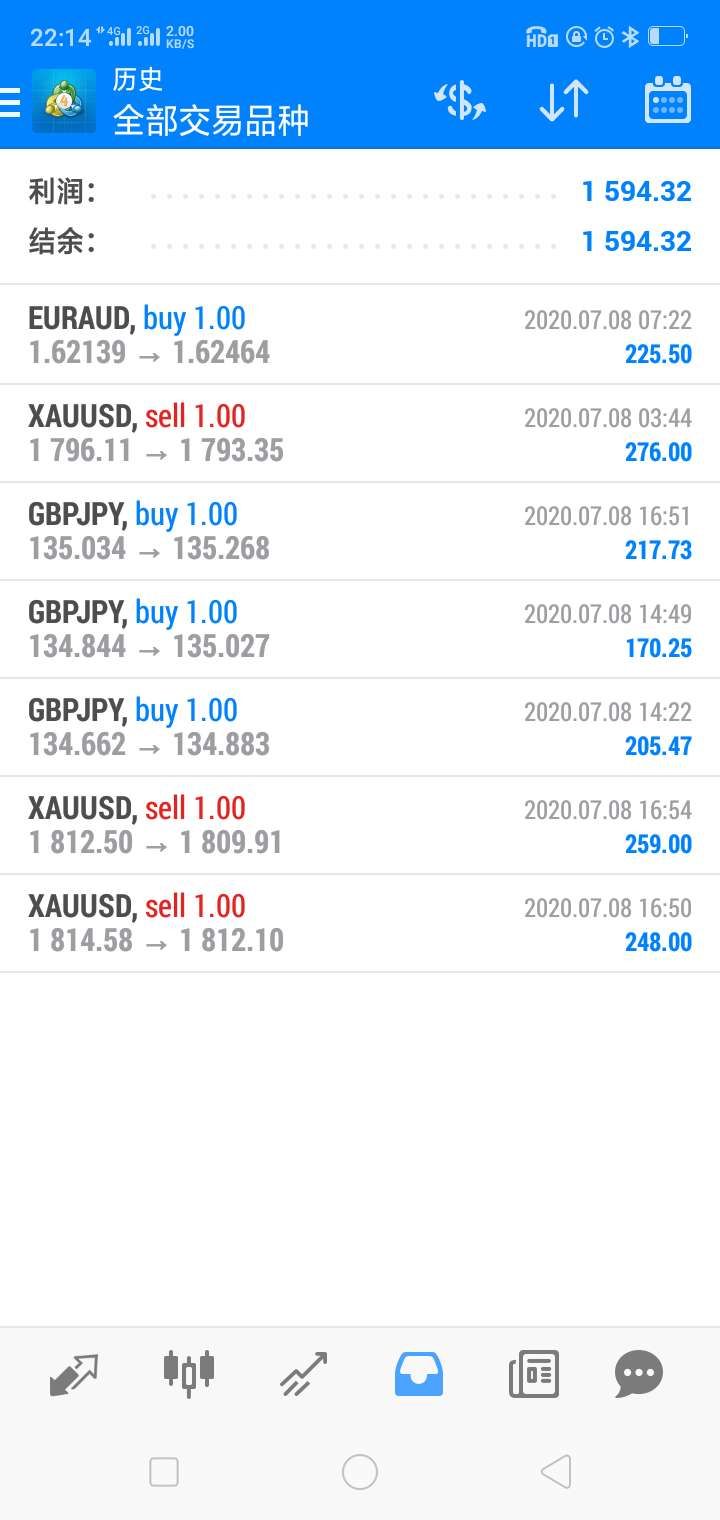

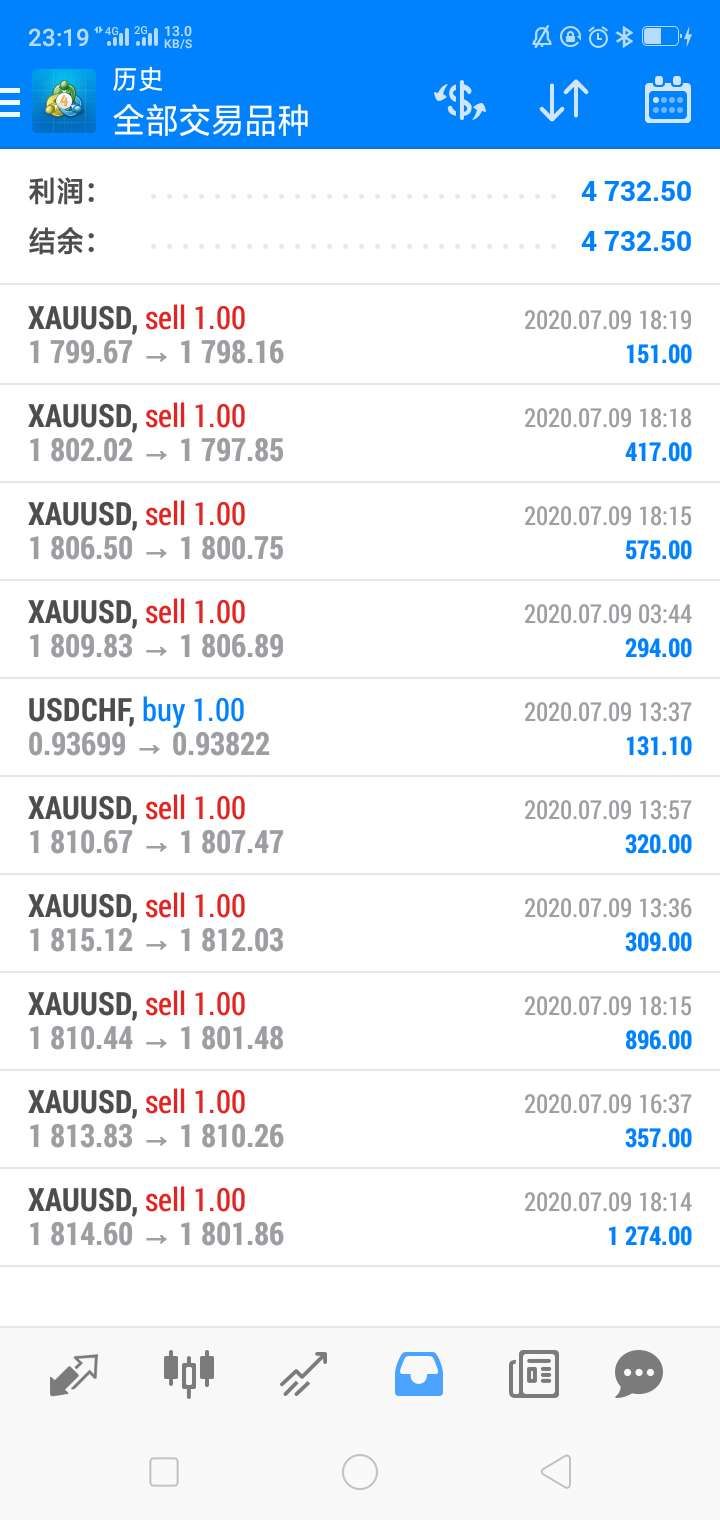

正在加载中...