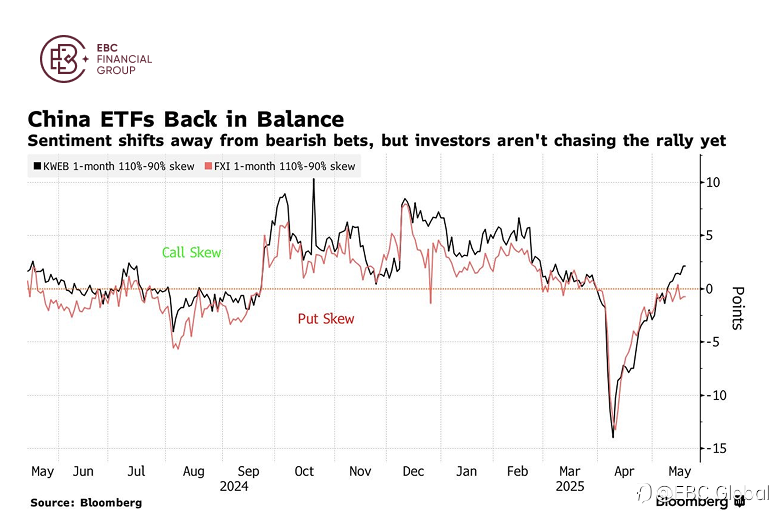

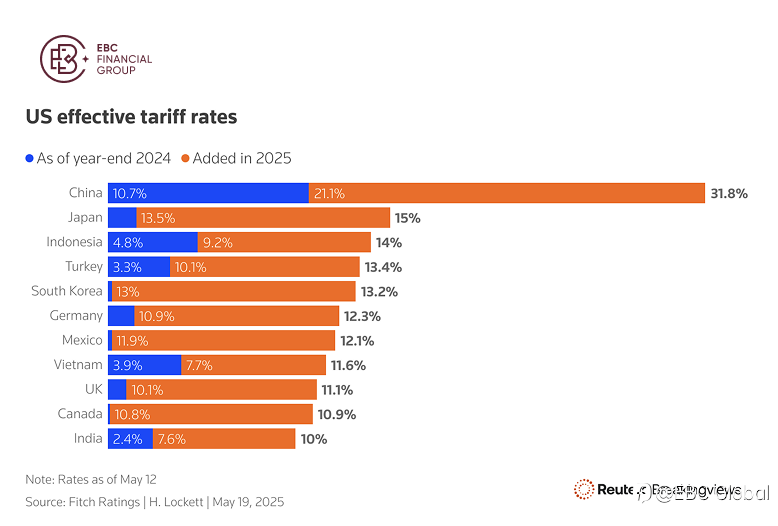

EBC Markets Briefing | Foreign investors back to Chinese equity market

Hedge funds added bullish bets on Chinese stocks last week on hopes of progress in US-China trade talks, according to Morgan Stanley. China's A50 index has gained 4.5% this month, more than reversing its losses in April. The bank said US-based funds were absorbing both Chinese shares traded home and

EBC Markets Briefing | HK stocks could hit a rough patch in 2025

HK stocks jumped by the most in 18 months on 2 October after China Beijing announced a slew of policy easing measures in a rare briefing from central bank governor Pan Gongsheng. Short covering may have driven the outsized gains, according to JPMorgan. The short sales ratio as a percentage of total

Which Indices Are Making Waves? Discover with KVB! 🌊

🟢 What Are Indices? Indices track a group of stocks or securities, giving you a quick look at market trends and economic vibes. Indices like the S&P 500, NASDAQ 100, and DAX are just the start. Get ready to explore more cool picks with KVB Actstrade: ✅ China300 ✅ ChinaA50 ✅ USDX ✅ HSI And loads

日本央行行长打乱美股多头节奏?

宏观经济线索: 日本央行利率会议: ■观点1:日本央行昨日举行利率会议,日本行长的谈话,虽然宽松政策持续,但近期只要日本央行行长谈话,都有意提到货币政策正常化观点,负利率变正常的过程,牵扯到市场万亿资金的流动和布局,日本国债收益率也随之上涨,尤其明显发生在长天期国债收益率上,与此同时,西方国家债券收益率也被带动起来。 ■观点2: 美国国债收益率昨日收盘,呈现出二年期国债收益率收跌,十年期国债收益率收涨的情形,两者间收益率曲线倒挂利差也再度来到0.2%,上次发生这种情形的时后是在2023年12月28日。 ■观点3:美国十年期国债收益率目前在4.1%徘徊,减去金融市场的长期通胀预期2.3%(美

人工智能夺回美股多头主导权!

■宏观经济线索分析: 1.上周提醒市场流动性存在收缩风险,但上周BTFP使用量上升(美联储救助工具(BTFP)上周使用量激增143亿美元,达到1620亿美元历史新高),美国监管机构鼓励使用贴现窗口,另外美联储官员上周偏向鹰派的发言,使市场减少对3月的降息预期,对政策利率敏感度高的二年期国债收益率上涨,涨幅比十年期国债收益率大,反而使美债收益率曲线倒挂幅度再度扩大,都显示市场流动性上升收缩风险暂时解除。 2.零售销售数据明显上升,10各类别的销售额比前一个月相比都有所上涨,其中服装、百货、电商增幅最大,凸显占据美国经济增长三分之二的消费支出具备相当韧性,符合本周美联储褐皮书提到,美国经济得以推动

市场唯一的不变就是随时在变!

综合前篇文章的宏观经济分析,美国通胀维持温和增速(指市场预测的12月核心PCE物价指数),配合经济稳定增长(亚特兰大联储的GDPNow模型预估美国第四季GDP为2.2℅)的情况未变,这是有利多头回温的因素,但美国国债收益率曲线倒挂幅度收殓,市场流动性收缩,金融环境恐重回紧缩状态,甚至开始引导经济走向超预期放缓风险。从技术面来看,美股上周站上1月5日的短线压力16576,初步有转强迹象,但若无法重新收复17050关键转折压力,美股在金融环境转为负向背景下仍存在重新下行概率,除非美债收益率曲线倒挂重新扩大,或后续即将公布的第四季企业财报好于市场预期,美股或能突破关键压力重拾多头波段涨势。 #宝星环

市场流动性收缩,美股转折在即?

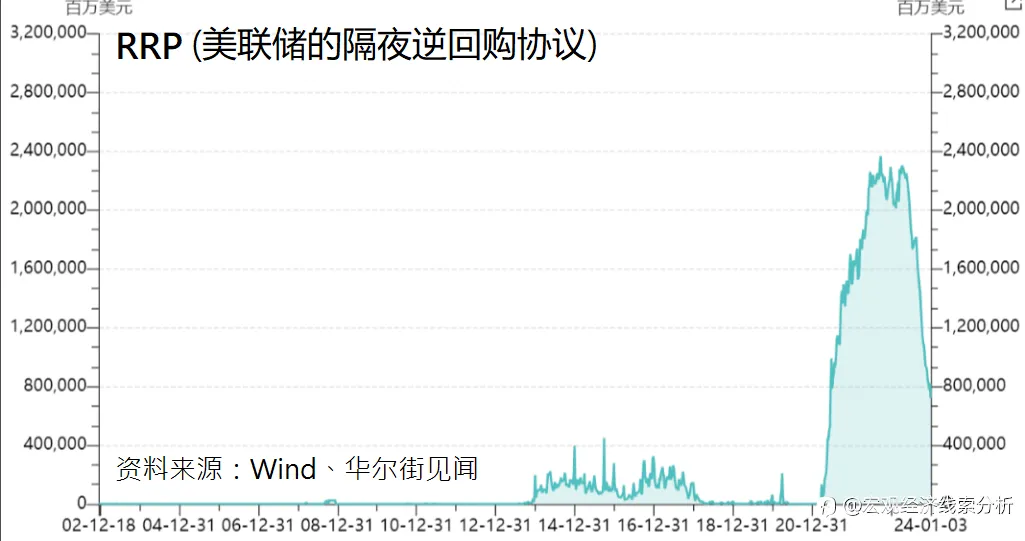

宏观经济线索: 1.美国12月CPI年率3.4℅,高于预期3.2℅,和前值3.1℅,CPI月率0.3℅,高于预期0.2℅,和前值0.1℅。核心CPI年率3.9℅,高于预期3.8℅,低于前值4℅,核心CPI月率0.3℅,符合预期0.3℅,和前值0.3℅相当。美国实际收入-0.2℅,低于前值0.5℅。 2.美国12月PPI年率1℅,低于预期1.3℅,高于前值0.8℅,PPI月率-0.1℅,低于预期0.1℅,和前值-0.1℅相当。 3.美联储隔夜逆回购协议 线索分析: 1.美联储在去年12月份经济预测摘要中,对今年的通胀预期为2.4℅,也就是通胀环比增速要维持在0.2℅,才能达到上述通胀目标。因此1

滚动式衰退支撑经济情境消失,美股岌岌可危?

宏观经济线索: 1.美国12月Markit制造业PMI终值47.9,低于初值48.4,和11月的49.4 。Markit服务业PMI终值51.4,高于初值51.3,和11月的50.8。 2.美国12月ISM制造业PMI 47.4,高于预期47.1,和前值46.7。制造业产出指数从48.5上升至50.3,新订单指数从48.3下降至47.1,就业指数从45.8上升至48.1,库存指数从44.8下降至44.3,制造业支付物价指数从45.9下降至45.2。 美国12月ISM非制造业PMI50.6,低于预期52.5,和前值52.7。非制造业商业活动指数(对应制造业的产出指数)从55.1上升至55.6,非

隐藏风险已现,2024年开门黑!一路向下?

—宏观经济线索: 1.美国12月达拉斯联储商业活动指数-9.3,高于前值-19.9。12月里奇蒙德联储制造业指数-11,低于前值-5。12月里奇蒙德联储服务业收入指数0,低于前值1。美国12月芝加哥PMI46.9,低于前值55.8,和预期51。 2.美国当周初请失业金人数21.8万人,高于前值20.6万人。续请失业金人数187.5万人,和前值186.1万人相当。 3.万事达卡SpendingPulse的初步数据显示,今年美国假日季的零售销售增长显著不及去年同期,消费者们在变得挑剔,努力寻求高性价比和促销品。从11月1日到12月24日,不包括汽车的零售销售比去年同期增长了3.1℅,大幅低于202

美国通胀持续降温!能否助美股再创新高?

1.宏观经济线索: 1.美国至12月16日当周初请失业金人数20.5万人,和前值20.3万人相当,续请失业金人数186.5万人,和前值186.6万人相当。 2.11月PCE物价指数年率2.6℅,低于预期2.8℅,和前值2.9℅。月率-0.1℅,低于预期0℅,和前值0℅。核心PCE物价指数3.2℅,低于预期3.3℅,和前值3.4℅,月率0.1℅,低于预期0.2℅,和前值0.2℅(修正后0.1℅)。11月实际个人消费支出月率0.3℅,高于前值0.2℅(修正后0.1℅) ,11月个人收入月率0.4℅,高于前值0.2℅(修正后0.3℅)。 3.美国11月耐用品订单月率5.4℅,高于预期2.2℅,和前值

正在加载中...